北京时间5月5日凌晨,美联储公布5月议息会议结果,如期加息50bp并将从6月1日起的未来3个月逐步提速至每月缩表950亿美元。议息会议后,美债10Y收益率站上3%关口,海外市场延续“股债双杀”。美联储50bp加息和缩表并行,美债10Y收益率上行的极限何在?本文尝试进行定性分析和定量测算。

将在一段时间内以可预见的方式缩表,主要方式是调整系统公开市场账户(SOMA)持有证券的本金再投资规模。自6月1日起开始实施。

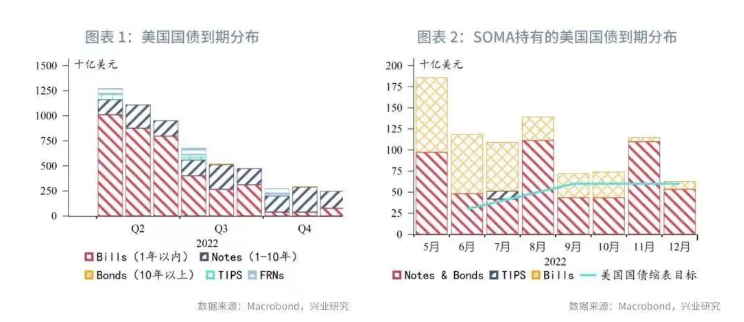

对于美国国债,初始上限为每月300亿美元,3个月后提高至每月600亿美元。减持的美国国债包含附息国债(Treasury coupon securities,理论上包含Notes,Bonds,TIPS)。若到期的附息国债不足当月上限,则减持国库券(Treasury bills)。

对于机构债券和MBS,初始上限为每月175亿美元,3个月后提高至350亿美元。

在一段时间内,委员会计划将债券持有量保持在有效执行货币政策和充裕准备金制度所需的份额。

为了保证平稳过渡,当准备金一定程度高于预判的与充足准备金相一致的水平时,委员会将减缓或停止缩表。

一旦停止缩表,准备金可能还会继续下降一段时间,反映出美联储其他负债的增长,直至委员会认为准备金达到充足水平。

委员会将根据需要管理持有的债券,以维持充足准备金。

委员会时刻准备根据经济和金融发展调整缩表的细节。随着财政政策和货币政策刺激力度下降,就业创造将放缓。更多人回到了就业岗位,供需平衡将放缓工资通胀。因为职位空缺处于史无前例的高位,可以实现劳动力需求放缓但不引发失业率上升。

美联储当前持有大量的国库券(Bills)和TIPS,上一轮缩表时基本只持有中长期名义付息国债(Notes & Bonds)。

均采取渐进提高缩表目标的方式,本轮过渡期为3个月,上一轮为6个月。最终缩表目标上限,本轮为950亿美元/月(美国国债650亿美元/月+机构债券和MBS 300亿美元/月),上一轮为500亿美元/月(美国国债300亿美元/月+机构债券和MBS 200亿美元/月)。

均以“充足准备金余额”决定缩表节奏及何时终止。

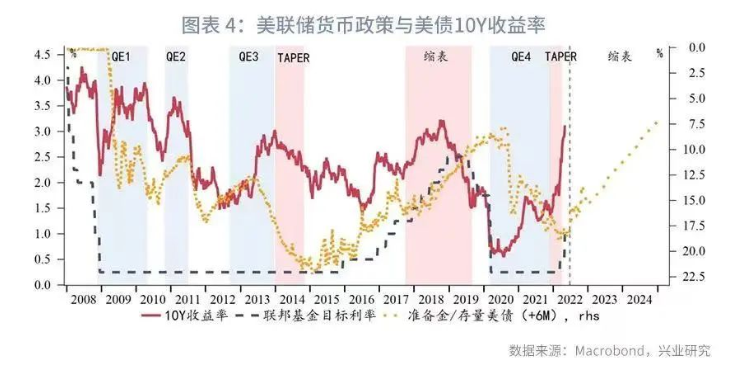

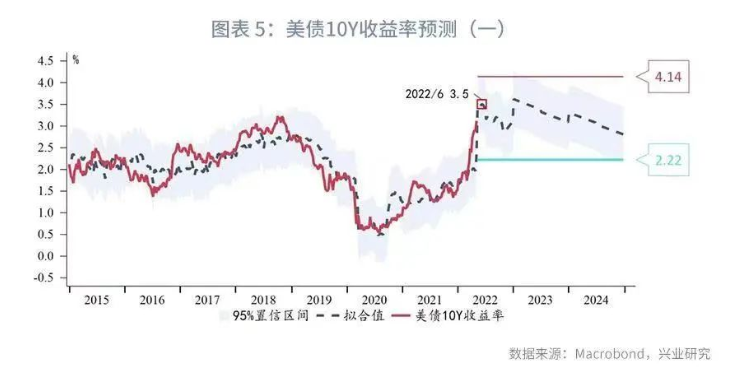

基于上述缩表假设,并以美联储3月FOMC点阵图中枢上限(Central Tendency High)为预设加息路径,构建对于美国国债10Y收益率的回归模型。该模型R2达到了0.7587,具有非常强的解释力度。模型指示的年内10Y收益率高点出现在6月,拟合中值为3.55%,95%置信区间上限高达4.14%。下半年收益率将边际回落,但拟合中值仍在3%以上,95%置信区间下限2.22%。在美联储持续加息和缩表并行的前提下,未来两年利率中枢维持高位。

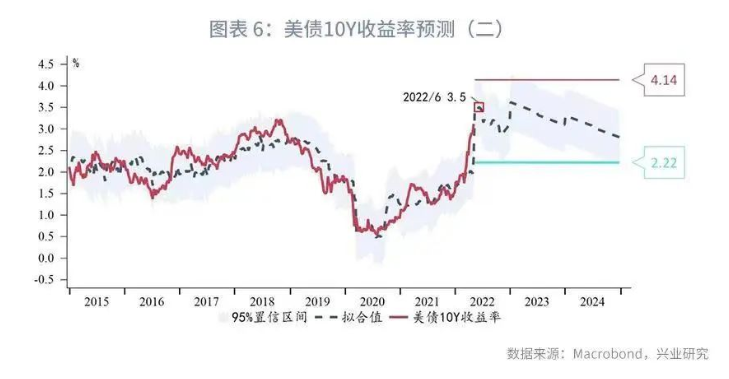

准备金相对水平的另一个替代性指标为“准备金余额/名义GDP”,选用CBO的GDP预测,以上述方法同样构建模型,获得的结论基本一致:2022年美债10Y收益率高点出现在6月,拟合中值3.9%,95%置信区间高达4.77%,下半年边际回落,拟合中值同样保持在3%以上,95%置信区间下限 2.48%。在美联储持续加息和缩表并行的前提下,未来两年利率中枢维持高位。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询