北京师范大学中国企业家犯罪预防研究中心依据大量一手案例的专业统计和分析,连续7年发布《企业家犯罪分析报告》与《企业家腐败犯罪报告》。本文主要以2019年4月20日发布的《企业家刑事风险分析报告2014—2018》和《企业家腐败犯罪报告2014—2018》统计:

企业家犯罪规模的趋势:在2014—2018的五个统计年度,企业家犯罪案件总计分别为:902件、793件、1458件、2319件、2222件,与之相对应的涉案企业家人数分别为:1099人、921人、1827人、2292人、2773人,体量上呈现大幅度递增态势。同时,在企业家涉案范围上,企业家犯罪基本遍及所有产业与企业经营的所有环节。

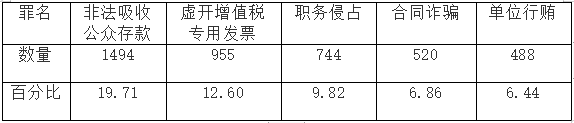

民营企业家触犯频次最高的五大罪名依次为:非法吸收公众存款罪(1494次,19.71%)、虚开增值税专用发票罪(955次,12.60%)、职务侵占罪(744次,9.82%)、合同诈骗罪(520次,6.86%)以及单位行贿罪(488次,6.44%),上述五个罪名占五年来民营企业家犯罪频次总数的50%以上。

对企业家而言,企业是企业主最重要、体量最大的财富,而刑事风险防控是企业经营过程中最重要、最紧迫的防控,一定程度上,它事关企业及企业家生死存亡。

近年来的互联网金融创新较多,但相应的监管措施并未跟上,加之企业缺乏对商业风险的预判,过度投机,导致资金链断裂,大量企业主陷入牢狱之灾。鉴于非法吸收公众存款罪与这个特殊的大背景相关,笔者在本文将不再细述该罪名,而挑选具有普遍性的罪名介绍。

一、企业主经营中常见的刑事风险

(一)职务侵占罪

职务侵占罪,是指公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的行为。

职务侵占罪侵犯的对象是公司、企业或者其他单位的财物,包括动产和不动产所谓“动产”,不仅指已在公司、企业、其他单位占有、管理之下的钱财,也包括本单位有权占有而未占有的财物,如公司、企业或其他单位拥有的债权。

1. 关于单位的认定。私营、独资等公司、企业、事业单位只有具有法人资格才属于“单位”。

2. 关于“利用职务之便”。是指行为人利用自己对单位财物进行支配或控制的自我决定或处置权,而非单纯利用工作之便获得的犯罪机会。

3. 关于“经手”的认定。本罪的“经手”不能从形式上解释为“单纯经办财务事项”,而应从实质上解释为——不仅经办财务事项,而且对经办的财务事项具有决定权。

案例

2013年12月,真功夫前董事长、总裁蔡达标被控职务侵占罪、挪用资金罪、抽逃注册资本罪一案宣判,广州市天河区法院认定蔡达标职务侵占1515万元,挪用资金1800万元,职务侵占和挪用资金两项罪名成立,数罪并罚判处其有期徒刑14年、没收个人财产100万元。

法院查明,2009年9月和12月,蔡达标利用职务之便,指使下属虚构合同,将广州真功夫公司的500万元转至金培中心,其中460万元套现后供其使用,或作他用。法院还查明,2009年9月间,蔡达标利用职务之便,指使下属虚构装修等项目支出,以预付款的方式,挪用广州真功夫公司、深圳真功夫公司800万元,再存入其私人账号供其使用。2009年9月至2010年1月间,又以同样方式挪用1000万元……

我们常说私企私企,企业的不就是企业主私人的吗?企业主不能想拿就拿、想花就花?自己“侵占”自己有罪?

正是这种把企业财产当作家族私产,混淆模糊公私界限的观念,导致了“公司财产”与“私人财产”的混同,引发一系列风险,甚至招来牢狱之灾。

根据公司法,公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或其他股东的利益。即便是全权控股的家族企业,股权所有人都不能将企业财产当作私产而随意侵占。

(二)虚开增值税专用发票罪

虚开增值税专用发票罪是指个人或者单位故意虚开增值税专用发票用于骗取国家抵扣税款的行为,该罪所要保护的法益是增值税款不被流失,即国家的税款收益。

(1)利用“空余开票额度”虚开

一般纳税人销售货物给个人、小规模纳税人以及不要增值税发票的一般纳税人或单位,是不能或不用开具专用发票的,这就使企业产生了“空余开票额度”。

(2)无货虚开

主要是纳税人没有生产或经营开票的货物,或是生产经营其他货物,但手上有增值税专用发票,因业务往来或为了收取手续费而向外虚开发票。

(3)有货虚开

企业有产品,有场地,有生产能力,但生产能力与销售能力不相配,销售量远大于生产量,企业生产少量产品,主要是应付税务检查,然后通过领票对外虚开发票谋利。

(4)票货不一致虚开

表现为购货方从销货方购入甲产品,又从其他处购得乙产品,乙产品价格较低,但购货方无法取得购进乙产品的专用发票,恰好销货方又有与乙产品相同或相似的产品,应购货方的要求,销货方按乙产品的交易金额,为购货方开具货物名称为甲产品的增值税专用发票,也就是张冠李戴。

(5)票货分离虚开发票(介绍虚开)

中间人分别联系不需要发票的购货单位(个人)和需要发票但没有购货的企业,以需要发票的企业名义购货,货交给购货单位(个人),票开给要票的企业。

案例

2011年5月至2012年3月间,兆能源公司董事长被告人郭某某指使公司总经理陈某甲、财务经理石某甲、出纳钟某某、采购部经理曾某某等人,在无实际货物交易的情况下,采取支付开票费的方式,通过资金空转回钟某某的个人银行账户,让他人为本单位虚开上海华咏日用品设备有限公司、上海杰勋日用品有限公司等单位的增值税专用发票,价税合计590余万元,并向税务机关申报抵扣税款,以此偷逃国家税款857,888.65元。案发后,兆能源公司补缴了全部税款。

法院认为,兆能源酒店设备用品(上海)有限公司在无实际业务往来的情况下,让他人为本单位虚开增值税专用发票,情节严重,其行为已构成虚开增值税专用发票罪。被告人郭某某作为兆能源酒店设备用品(上海)有限公司直接负责的主管人员,亦应承担相应的刑事责任。被告人郭某某犯虚开增值税专用发票罪,判处有期徒刑三年六个月。

(三)单位行贿罪

单位行贿罪是指公司、企业、事业单位、机关、团体为谋取不正当利益而行贿,或者违反国家规定,给予国家工作人员以回扣、手续费,情节严重的行为。

关于“谋取不正当利益”的理解:

1999年伊始,两高就对“何为谋取不正当利益”出台了相关规定,2012年再次对“谋取不正当利益”作了扩张解释:“是指谋取违反法律、法规、规章、政策、行业规范的规定,为自己提供帮助或者方便条件。违背公平、公正原则,在经济、组织人事管理等活动中,谋取竞争优势的”情形。

从这个规定来看,在商业活动过程中,只要违背了公平、公正原则,谋取竞争优势就有可能构成单位行贿罪,这无疑大大扩张了入罪范围,将更多越界的“商业行为”囊括其中了。

案例

黄光裕作为“国美”公司的主管人员,指使被告人许钟民于2006年至2008年间,通过原北京市公安局经济犯罪侦查处的靳红利分别向原国家税务总局稽查局的孙海渟及北京市国家税务局稽查局的梁丛林、凌伟提出请托,要求上述人员在国美公司涉税案件调查中提供尽快结案、保密调查等帮助,并先后单独或指使被告人许钟民给予靳红利共计人民币150万元,给予孙海渟共计人民币100万元,给予梁丛林、凌伟人民币各50万元。

法院判决被告单位国美电器有限公司犯单位行贿罪,判处罚金人民币五百万元,被告单位北京鹏润房地产开发有限责任公司犯单位行贿罪,判处罚金人民币一百二十万元。

法院认为尽快结案、保密调查等要求虽然不违法,但私下约见并宴请办案人员的行为,违反了国家执法机关工作人员在案件办理过程中禁止私自会见当事人并接受当事人宴请、请托的有关规定,在客观上对办案人员施加了不正当的影响,干扰了正常的执法工作,这种形式上的违法性,亦属于谋取不正当利益的情形。

显然上述案件请求的内容(尽快结案,保密调查)并不违法,但因手段(私自请托)的违法,亦被归入“谋取不正当利益”,从而构成单位行贿罪。

二、如何防范

一是思想上重视,避免无意识入坑。

企业在发展壮大的同时,企业主亦要从思想上高度重视规范经营,不断提高“法商”,构筑刑事风险防控的城墙,避免无意识跳入刑事犯罪的“大坑”。

二是加强企业内部管理控制。

企业主的刑事风险不仅与其经营理念相关,亦与企业的日常运营和管理模式关联。不规范、随意经营管理方式容易产生导致刑事风险。如前文所述的职务侵占罪,内部规范管理的缺乏,亦是导致公司账户的钱财转至企业主私人账户的原因之一。要防止企业主私产与公司财产的混同,重点要做好:公司账簿与股东账簿独立记载;公司财产登记与股东独立;公司与股东之间的资金往来、财产调拨依照财务规范做好记载,并履行必要的决策程序;股东和公司之间的利益分别核算,独立清晰,若需分配利润,则依公司法及章程规定进行。

三是加强企业刑事合规。

企业作为一种组织,除了内部管理,对外要与第三方(供应商、代理商、顾问、经销商、服务机构等)商业伙伴交易及合作,经营中亦存在因第三方刑事合规问题涉及刑事风险。面对日益复杂的环境,需要聘请专业刑事律师开展合规工作,对企业的重大决策、经营行为、重要合同等进行审核,对反复出现的合规风险及合规问题进行深入调查,查找根源,堵塞漏洞,防止出现刑事风险。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询