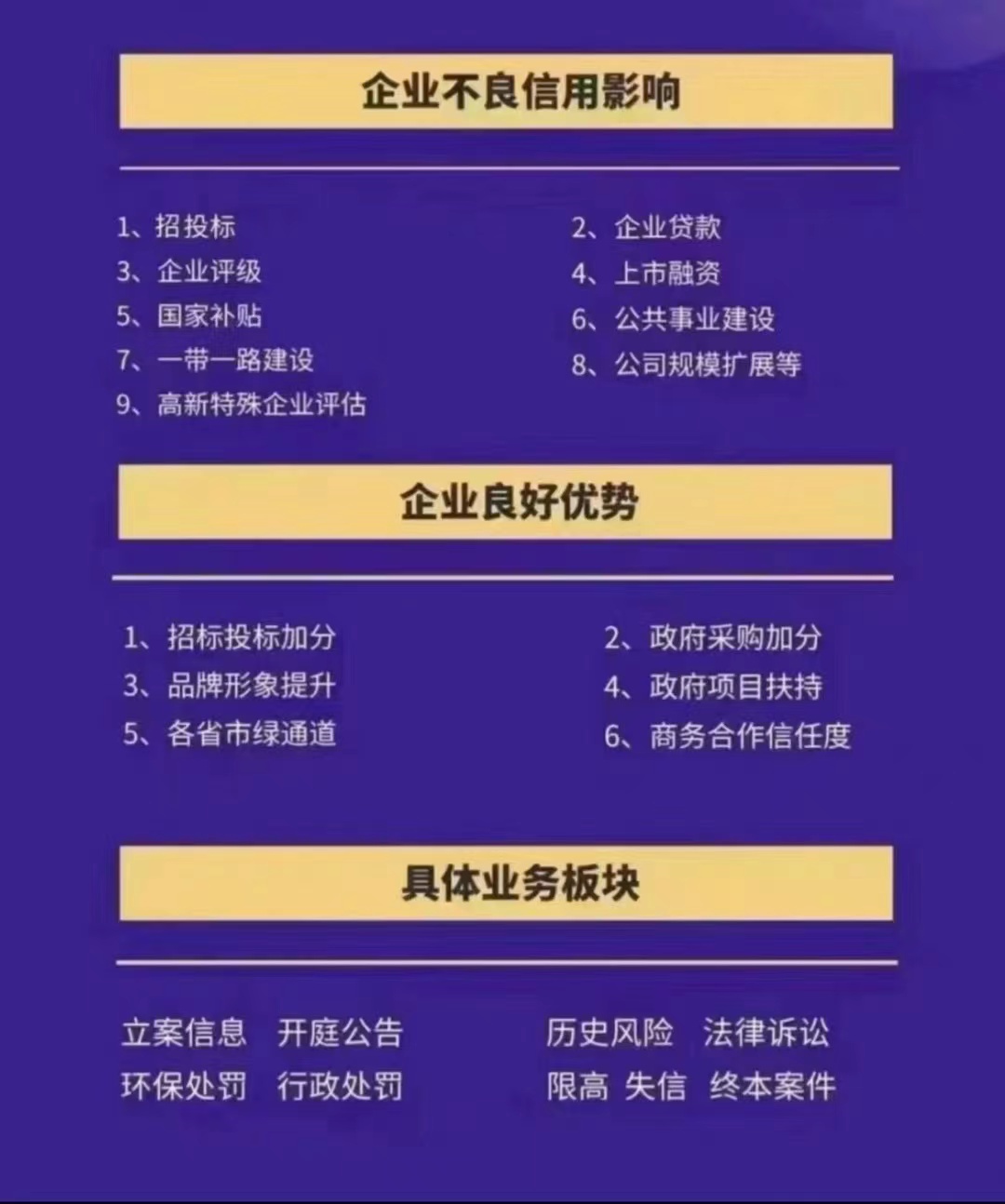

一、科学信用管理模式

按照赊销交易流程,将信用管理分为前期、中期、后期三个管理阶段。在前期建立资信调查和评估制度、在中期建立债权保障制度、在后期建立应收账款管理和追收制度。在企业内部设立一个独立的信用管理部门,全面管理与信用有关的各项工作。

1、前期信用管理——资信调查制度

信用管理学认为:完善的企业信用管理制度必须“管理前置”和“管理固化”。所谓“管理前置”就是指信用管理的重心在前期管理。前期信用管理制度是所有管理制度最重要的部分。绝大多数风险应该在前期规避。前期多做一些调查,就会使企业风险大大降低。

前期信用管理包括:企业资信调查和企业信用评估。

资信调查制度是指:在向交易伙伴提供信用前,对交易伙伴各项信用状况全面调查的管理制度。不论是新客户,还是老客户,都必须认真全面系统地调查和了解他们的信用状况。企业应建立起适合企业自身特点的调查方式,保证信用资料的完整性、准确性和适时性。

信用评估制度是指:建立信用评估模型或财务分析模型,在向交易伙伴提供信用前,对交易伙伴各项信用资料全面分析的管理制度。

前期管理是信用管理的核心,信用评估是前期管理的核心。

2、中期信用管理——债权保障制度

债权保障制度是指:当无法完整、准确获得客户信用资料时,通过各种风险转移和债权保障手段规避信用风险的管理制度。

债权保障的手段分为内部债权保障和外部债权保障。

内部债权保障:客户提供质押、固定资产抵押、第三方保证、企业股东/负责人担保等。

外部债权保障:承兑汇票、信用保险、信用保理等。

在西方国家,各种债权保障手段的应有非常普遍。债权保障也是企业融资的好途径。

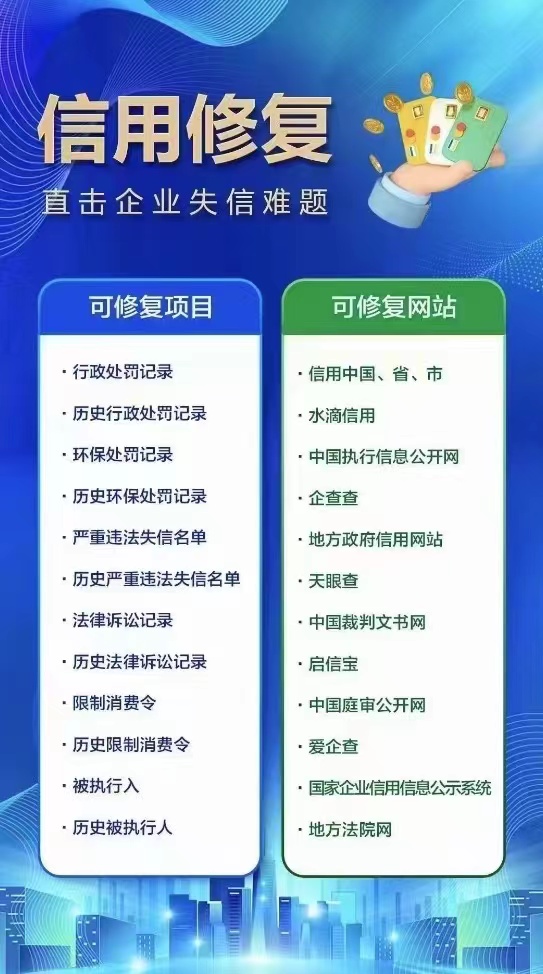

3、后期信用管理——应收账款管理制度和逾期账款追收制度

后期信用管理分为应收账款管理制度和逾期账款追收制度。

应收账款管理制度是指:在货物发出后应收账款到期前,通过质量确认、账款跟踪等管理措施防范风险的管理制度。

逾期账款追收制度是指:企业制定管理规定,根据客户等级和逾期账款拖欠时间,采取不同手段追讨债务的管理制度。

4、建立独立的信用管理部门

企业为什么必须建立信用管理部门,不能让其他部门管理,比如业务部门或财务部门?其实,信用管理是一门综合学科,他既包括对客户的调查,客户的分析,客户的账款管理,还有包括相关的抵押担保这些法律知识,还有后期的追收,因此远远超过了财务和业务部门的能力和他们的知识结构,所以我们不赞成用财务部门来进行信用管理。

财务部门信用管理缺陷:财务部门是企业中保守的部门,管理手段单一,其控制风险的手段只是限制销售。

业务部门信用管理缺陷:业务部门是企业中偏于激进的部门,其销售愿望远远大于控制风险的愿望,监控机制不健全。

二、我们的服务项目

服务项目一 | 服务项目二 | 服务项目三 | 服务项目四 | 服务项目五 | 服务项目六 |

企业资信调查 | 企业信用评估 | 债权保障咨询 | 应收账款管理 | 逾期账款追收 | 企业信用管理贯标 |

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询