业务状况

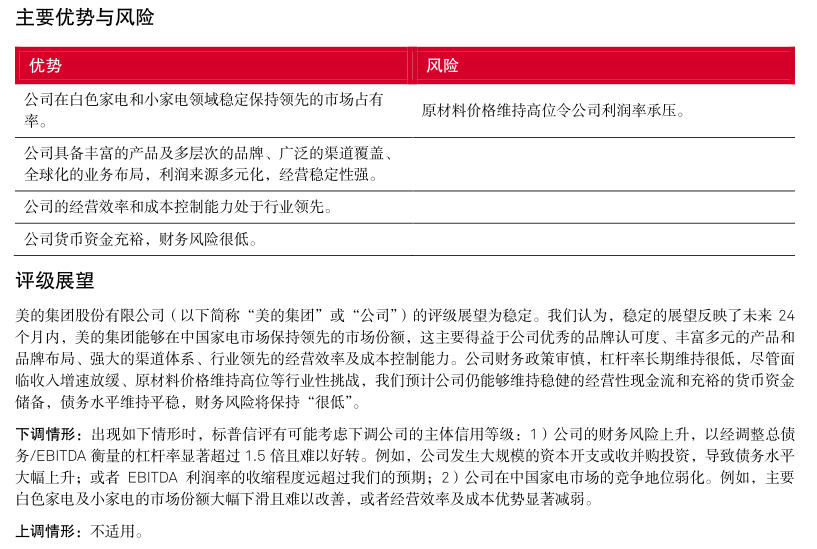

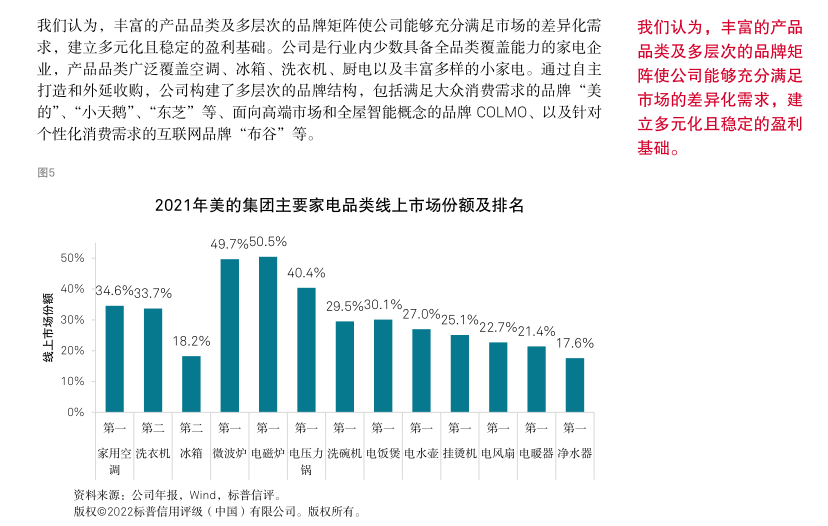

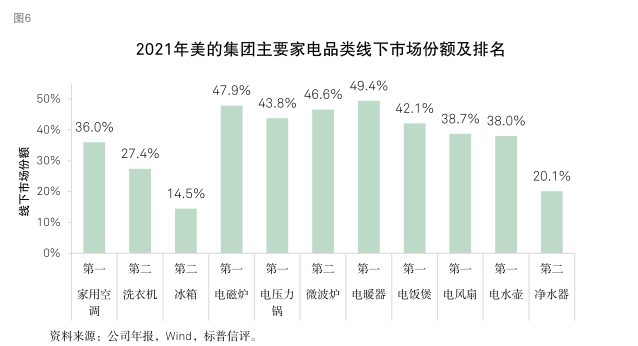

标普信评认为,美的集团“极佳”的业务状况反映了公司在中国家电市场优秀的品牌认可度、出色的供应链整合能力、强大的销售渠道,尤其是公司丰富多元的产品和品牌布局以及很强的经营效率和成本控制能力,使公司的竞争优势显著超越大部分同业。得益于上述优势,美的集团在中国家电市场长期保持领先的市场份额。此外,公司全球化的业务布局增强了收入和现金流的稳定性。但公司的海外业务模式仍以 OEM(“Original Equipment Manufacturer”)为主,自主品牌占比仍有一定提升空间。我们预计,上游原材料价格高位波动将令公司的利润率水平承压,但通过产品提价、成本控制等举措,公司能够部分缓解成本上涨的压力。在中国市场,美的集团在家用空调、冰箱、洗衣机三大白色家电品类长期保持第一名或第二名的市场份额,在小家电市场保持第一名的市场份额。我们认为,对于耐用消费品行业,市场占有率是企业综合竞争实力的总体反映,领先的市场份额往往反映出企业在品牌、产品、渠道、效率等方面具备强于同业的竞争优势。

我们认为,对核心零部件生产和研发的深度整合使得公司具备引领产品更新换代的能力,有利于长期维持领先的产品竞争力,另一方面也增强了核心零部件供应链的稳定性。通过向上游整合家电核心零部件的生产和研发,公司建立了二线竞争对手很难超越的供应链壁垒。美的集团具备自主生产、研发空调核心零部件压缩机的实力。2021年,公司生产的家用空调压缩机在全球市场的占有率超过 40%,稳居全球第一。空调压缩机具备一定技术门槛,对规模化生产的要求高,在现有的市场格局下,二线竞争者较难向上游整合,挑战公司的占有率。

同业比较

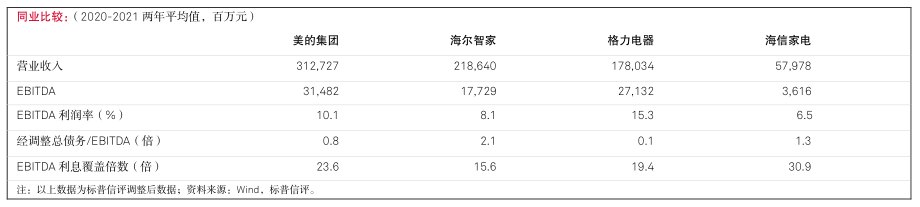

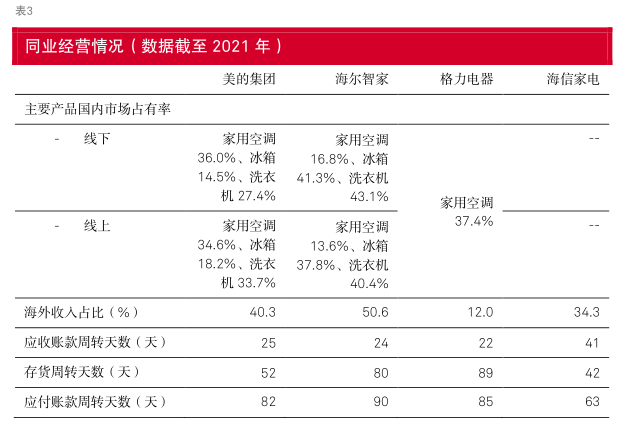

我们选择了与美的集团同处于耐用消费品行业,并具有较高可比性的三家企业进行同业比较,分别是海尔智家股份有限公司(以下简称“海尔智家”)、珠海格力电器股份有限公司(以下简称“格力电器”)和海信家电集团股份有限公司(以下简称“海信家电”)。

我们认为,所选取的同业企业均凭借其品牌影响力在各自的优势领域建立了一定的市场份额,在家电行业的各个细分领域形成交叉竞争。其中,美的集团、海尔智家、格力电器是中国家电行业的龙头企业,3 家企业的综合实力均很强,竞争优势各具特色。美的集团在白色家电及小家电市场稳定保持第一或第二的市场份额。海尔智家在白色家电领域也保持领先的市场份额,其中冰箱、洗衣机品类的竞争力很强。格力电器在空调品类长期保持领先的市场份额。

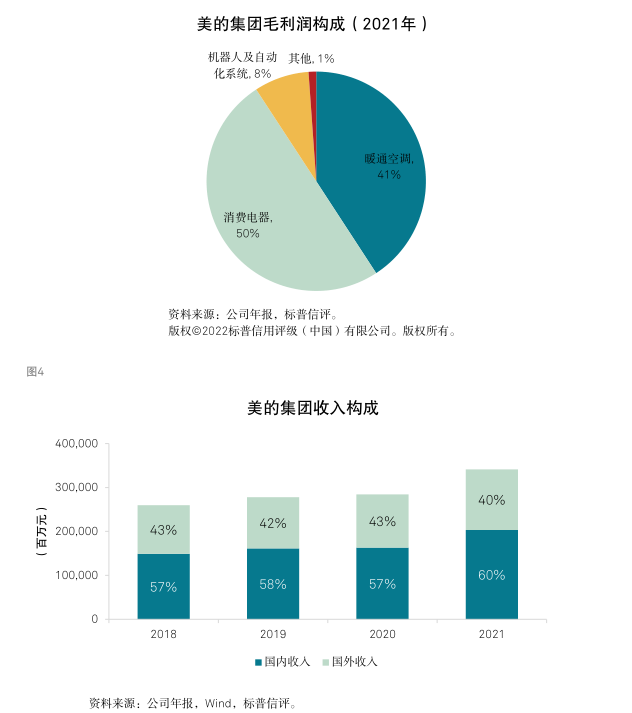

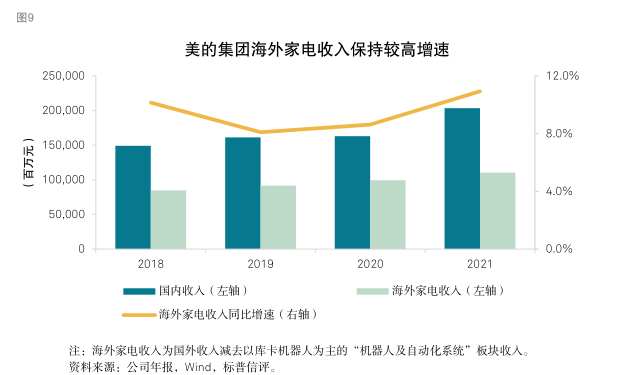

我们认为,美的集团的业务规模较大,多元化程度较强。公司的收入和利润规模在同业中最大。美的集团的家电业务覆盖丰富的产品类别,具备多层次的品牌布局和全球化的利润来源,海外收入占比约 40%。海尔智家在产品和品牌的丰富程度方面与美的集团相仿,也具备很强的海外业务布局。格力电器的业务聚焦在空调品类,收入主要来源于国内市场。海信家电的产品覆盖主要白色家电品类,具备一定海外收入来源,但是收入和利润规模小于其他同业。

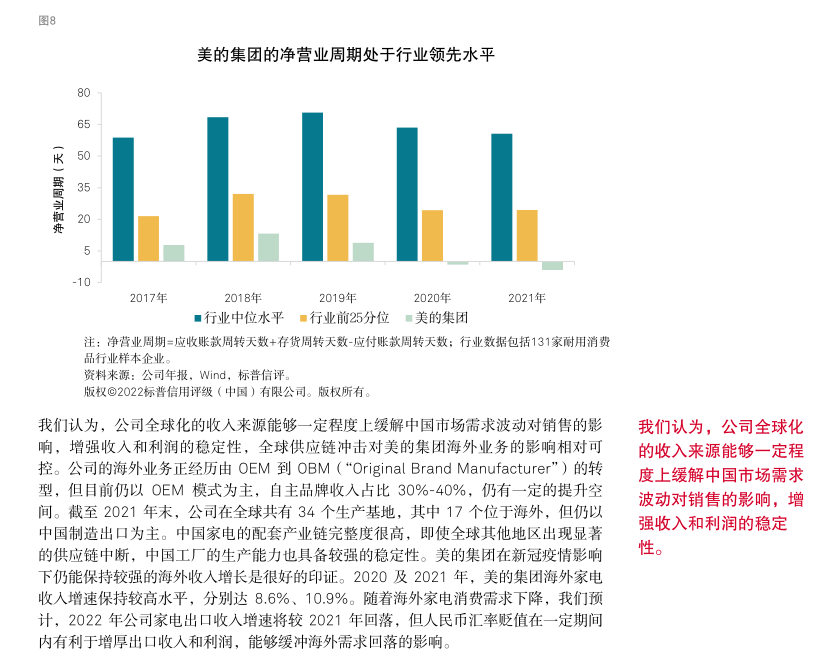

我们认为,美的集团的营运效率在同业中处于很强水平。综合来看,公司的各项营运资金周转指标表现优秀,这得益于公司很强的供应链协同能力、先进的生产自动化水平、高效的存货管理模式。美的集团的净营业周期在同业中保持最低,尤其在存货周转天数方面优势较为突出。美的集团通过“以销定产”的生产模式配合集中化的渠道库存管理,能够将库存水平控制在很低的水平,优化营运资金周转效率。

我们认为,美的集团的盈利能力在行业中处于中等水平。由于美的集团覆盖多元化的产品品类,不同产品的利润水平存在差异,公司的毛利率在同业中处于中等水平,但EBITDA 利润率较好,反映公司在成本控制能力方面具备优势。由于销售费用率明显更低,美的集团的EBITDA利润率好于海尔智家和海信家电,反映出美的集团渠道体系的综合效率更强。

二、个体信用状况

流动性状况

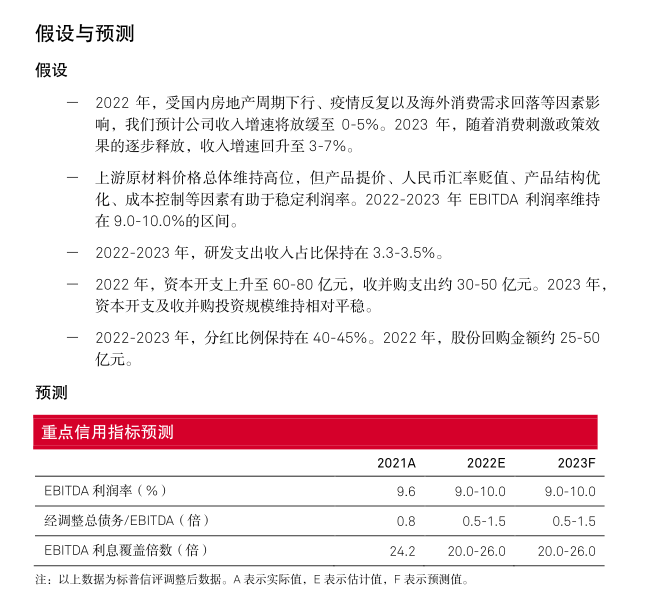

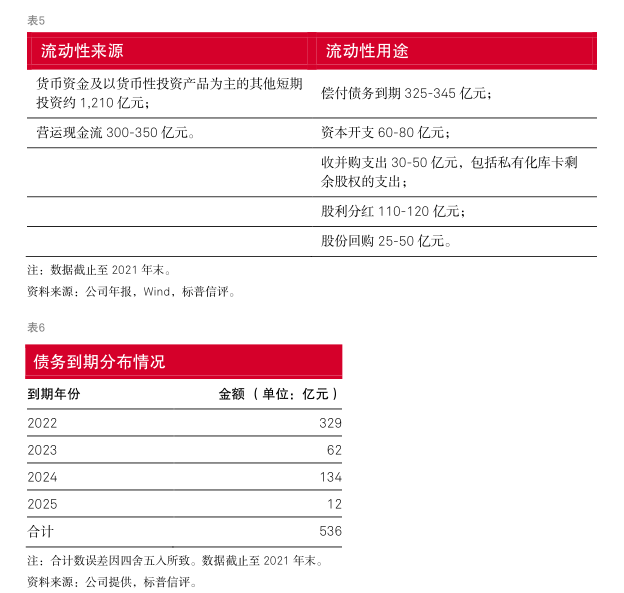

标普信评认为,美的集团的流动性状况为“极强”,未来 12-24 个月,流动性来源对于流动性需求的覆盖倍数超过 2.4 倍。未来 12 个月,公司的流动性来源主要为货币资金以及其他短期投资(以货币性投资产品为主)、营运现金流入,流动性需求主要为偿付到期债务、资本开支、分红、股份回购等。我们预计,公司将维持 40-45%的分红比例,同时根据股权激励计划和资本市场表现动态调整股份回购计划。美的集团在银行金融机构拥有充足的授信储备,能够满足公司对流动性调配的需求。截至 2021 年末,公司共计获得银行授信 1,297 亿元,剩余可用授信额度 664 亿元。

过往债务履约情况

根据美的集团提供的《企业信用报告》及相关资料,截至 2022 年 6 月 15 日,美的集团所有借款均到期还本、按期付息,未出现延迟支付本金和利息的情况。根据公开资料显示,截至本报告出具日,美的集团在公开市场无信用违约记录。

三、主体信用等级

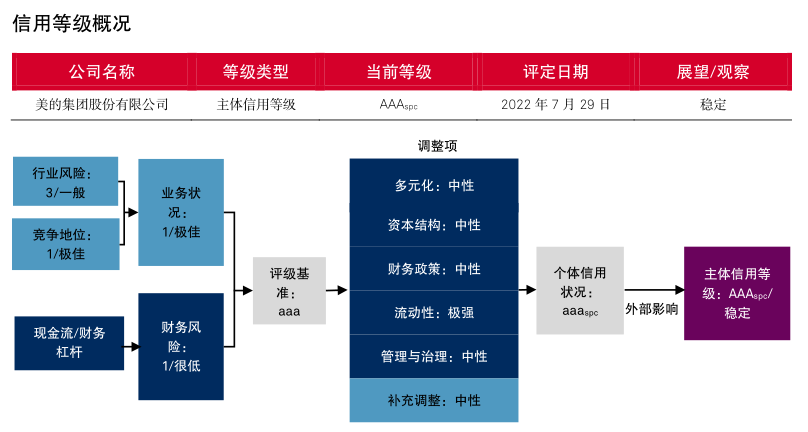

截至 2021 年末,美的集团由美的控股有限公司(“美的控股”)直接持股 31.05%,实际控制人何享健持有美的控股94.55%的股权,并直接持有美的集团0.46%的股权。美的控股的业务和财务与美的集团高度重合,对美的集团的信用质量无负面影响。综上所述,我们评定美的集团的主体信用等级为 AAA spc 。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询