信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

本期将为读者们开设新的专题栏目——物联网+会计

小编想许多读者在第一次看到“物联网”这个名词时并不会第一时间就想到它与我们会计的联系,但是当我们深入了解它时,会发现物联网与我们会计是有着密切关系的,对我们当代会计的发展也有着重大的影响,所以就让我们一起走进这个专题,共同了解它们之间的联系吧!

首先我们先来了解一下“物联网”的基本概念

“物联网”的概念:

物联网(The Internet of Things,简称IOT)是指通过各种信息传感器、射频识别技术(简称RFID,其原理是阅读器与标签之间进行非接触式的数据通信,达到识别目标的目的)、全球定位系统(GPS)、红外感应器、激光扫描器等各种装置与技术,实时采集任何需要监控、连接、互动的物体或过程,采集其声、光、热、电、力学、化 学、生物、位置等各种需要的信息,通过各类可能的网络接入,实现物与物、物与人的泛在连接,实现对物品和过程的智能化感知、识别和管理。物联网是一个基于互联网、传统电信网等的信息承载体,它让所有能够被独立寻址的普通物理对象形成互联互通的网络

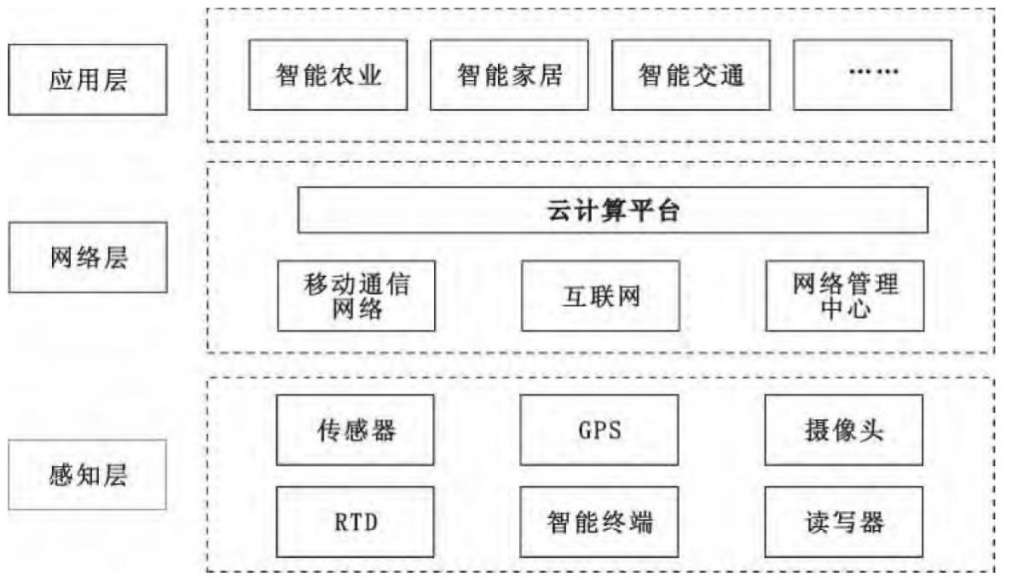

物联网的技术架构:

物联网是信息化技术高度发展的结果。一般来讲, 物联网的技术架构主要由感知层、网络层和应用层三个层次组成:

1、感知层

感知层主要由RFID、GPS、传感器、摄像头、读写器等各种智能感知设备组成。感知层的作用是识别物体、采集信息, 就象人的神经末梢一样, 通过感知设备, 识别物体或采集物体信息, 再通过网络将信息传递出去。

2、网络层

网络层包括移动通讯网络、网络管理中心、互联网和云计算平台,用于传输信息,后台通过网络层接收来自感知层感知到的基础设施和物品信息,随后对其进行处理。同时,云计算平台是物联网的核心技术,具有超强的数据分析和存储功能。

3、应用层

应用层是利用经过分析处理的信息, 为用户提供丰富的特定服务。用户和物联网之间通过应用层实现连接,能够结合各个具体应用需求,实现物联网的智能应用。并且,应用层是物联网发展的目的, 软件开发、智能控制技术将会为用户提供丰富多彩的物联网应用。

了解物联网的一些基础概念之后,我们来看看物联网技术对我们会计的影响,尤其是对会计信息化的影响。

物联网在会计领域的应用有效解决了数据源问题, 保证了会计信息质量

会计是按照会计准则完成会计确认、会计计量、会计记录和会计报告活动的过程。将物联网技术应用于会计信息系统,可以实现会计核算过程无人工干预,最大限度排除会计核算中的认为影响,使会计数据更加及时、真实、完整。借助带有商品详细数据的电子标签,会计信息系统会对数据进行自动确认和处理,最后按需要自动生成财务报告。

物联网技术使会计信息更加准确,避免了人为的错误,也更加程序化、标准化。并且通过这一技术获得的信息就是在业务发生时获得的,这就使我们获得信息的速度更快更及时,也使我们获得的信息更加完整,更加全面。

二、物联网在会计领域的应用促进了会计信息标准化规范, 降低了会计信息化成本

会计信息化是经济全球化发展的产物, 国际趋同是我们当前面临的比较重大的问题。以往企业提交的财务报表文本形式多种多样,包括Word、PDF、HTML等,而且依据标准不统一,不但不能及时、有效地披露财务信息,而且在数据转换过程中增加了错误的风险, 耗费更多的人力、物力, 影响了财务报告分析的透明度、时效性和效率。

而通过物联网技术,可以使这些标准不统一的信息被赋予统一的标准,这样便能实现财务报告的跨平台、跨语言、低成本和高效率。是使用者更加便利,减少了不同格式的转换,降低了信息交换成本、提高财务信息的可获得性、间接增加了财务信息可比性;通过互联网提供具时效性的信息, 提高信息的相关性, 增强了财务信息的利用效率。

三、物联网在会计领域的应用解决了信息孤岛问题, 增强了会计信息系统的内外协同

信息孤岛是现在信息化发展中普遍存在的问题,同样也体现在会计信息的整合方面。不同的单位内部使用不同的财务软件处理数据,每次的数据使用过程就是一个重新录入的过程, 软件的整合、数据的导入导出都存在很大的异质性, 容易引起数据错误,不仅难以进行准确的会计核算,而且也给企业的内部控制管理带来难度,导致资源浪费、成本提高等问题。

而物联网技术的应用可以有效地整合信息资源,为用户提供一个资源共享平台。使得信息不在是一座孤岛,而是拥有无数桥梁连接着的一座座岛屿,使人们获取会计信息更加快捷,也保障了各个部门之间的信息衔接无缝、实时畅通,而且便于企业与供应商和客户、银行、税务、海关、会计师事务所等众多利益相关者保持数据链接, 实现信息系统的内外部协同。

资料来源:

[1]王慧,洪辉. 物联网时代会计信息化发展探析[J]. 财务与金融,2012,(01):91-95.

[2]段小明. 基于物联网技术的会计信息化发展研究[J]. 教育财会研究,2016,27(02):88-91.

相关文献

[1]赵文庆,梁运吉. 物联网环境下的会计信息化建设研究[J]. 现代营销(信息版),2019(04):67-68.

[2]于亚彤,崔志强,闫戈,慈晓皎,王斐. 浅谈物联网会计信息化的发展[J]. 营销界,2019(32):68-69.

[3]瞿晓龙,胡国强. XBRL、会计信息化与会计信息质量[J]. 会计之友,2011(21):48-50.

[4]李帅. 物联网时代的会计信息化工作探索[J]. 中国管理信息化,2012,15(07):6-8.

[5]谢彦琦,邵华清. 物联网条件下会计信息化的发展路径研究[J]. 中国商论,2015(07):157-159.

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询