信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

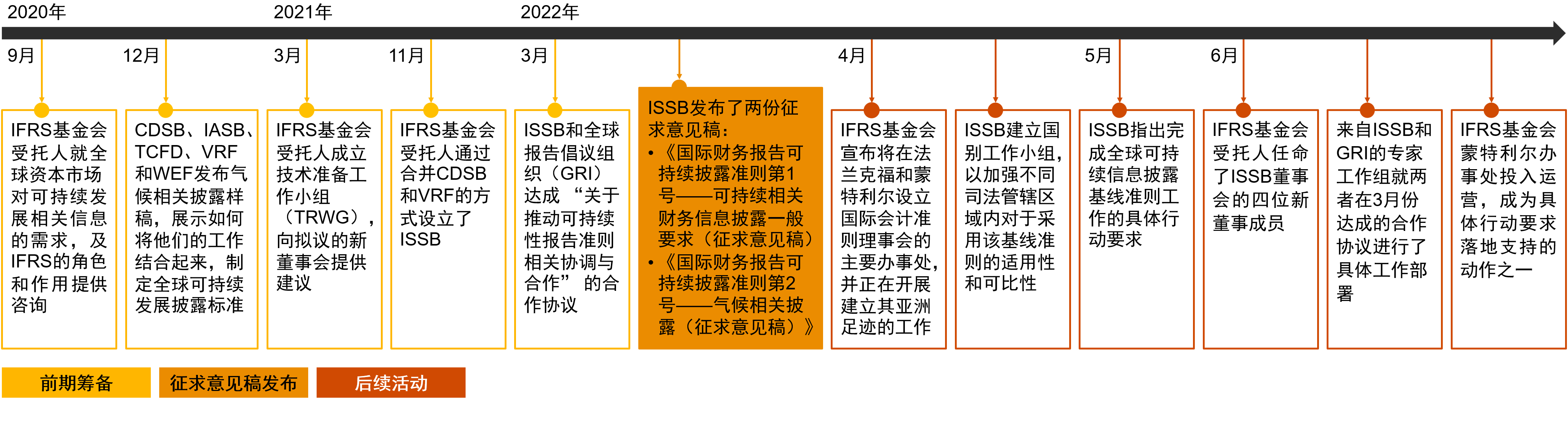

今年3月底,IFRS基金会草拟的《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》(以下简称“征求意见稿”)一经发布,便引起各大利益相关方的广泛讨论。而后,IFRS基金会一直积极推进国际可持续发展准则理事会ISSB的机制体制建设(图1)。

注:CDSB 气候信息披露标准委员会,IASB 国际会计准则委员会,TCFD 气候相关财务信息披露工作组,VRF 价值报告基金会、WEF 世界经济论坛,GRI 全球报告倡议组织

然而,通用的可持续信息披露准则相较通用财务信息披露准则而言仍处于发展初期,充分的企业沟通和意见反馈将是后续准则顺利落地和执行的前提条件,转创国际可持续性披露工作小组认真研读和分析了征求意见稿,参与和组织了多场不同行业企业专题调研,撰写和提交了反馈意见,核心意见如下:

核心反馈:“写实”代替“写意”

通过具体的示例和说明来明确界定企业价值和社会价值的概念

与财务报告不同,可持续信息报告对许多利益相关方来说都是一个新领域。对于绝大多数报告编制企业来说,企业价值和社会价值过于抽象。IFRS基金会拥有多年高质量国际财务报告准则制定经验,着手开始建立一套供全球投资者和其他资本市场普适的可持续信息披露标准,更应当明确界定企业价值和社会价值的定义,描述和区分两者之间的关系。

“重质”代替“走量”

优先确保合并主体企业范围1和范围2温室气体信息质量和完整性,逐步覆盖到其他联营企业、合营企业、未合并子公司和关联企业

现阶段,披露联营企业、合营企业、未合并子公司和关联企业(affiliates)的范围1和范围2 排放量,对大部分企业而言极具挑战。首先,如果主体企业对联营企业、合营企业、未合并子公司和关联企业(以下简称被投企业)并没有运营或财务控制权,有效的数据获取会存在很大困难;其次,如果主体企业及被投企业选用的温室气体合并方法存在差异,比如企业本身采用股权比例法,被投企业采用控制权法来核算,那么被投企业的范围1及范围2排放中有一部分(即企业占股的那部分)会被重复计算;此外,报告的期末时点存在差异 ,主体企业和被投企业可能存在不同的期末时间节点,到时披露究竟以哪个时点为准会是一个问题。

另外有一点需要明确,即使对被投企业的范围1及范围2排放不做要求,且企业自身采用控制权法来核算碳排放量,但因为征求意见稿要求企业披露范围3的排放,而被投企业范围1及范围2的排放属于主体企业范围3排放的一部分(即投资产生的排放),所以这种情形下还是会面临收集被投企业范围1和范围2信息的困境。鉴于以上原因,普华永道建议优先确保主体企业范围1和范围2温室气体信息质量的完整性和准确性,再逐步要求更多关联企业的信息。

“重要程度高”代替“追溯范围广”

考虑针对范围3温室气体排放量设定一定阈值,当且仅当范围3排放量超过阈值时,强制适用企业进行信息披露

征求意见稿尚未就范围3排放量设定阈值,而是要求使用准则的企业均进行披露。然而,范围3温室气体排放量的计算难度大、过程复杂,尽管大部分企业的范围3排放量显著高于范围1和范围2,但往往仅有少数行业内的企业能有效推动产业链上下游共同减排,而计算不同行业范围3排放量的工具也尚未统一。因此,建议考虑是否划定阈值或预先要求高排放行业披露,且应明确企业在计算范围3温室气体排放量时应当考虑统计所处价值链的多少个层级,如:规定企业针对价值链相关的信息仅向上和向下追溯一个层级。

“提供具体模型工具”代替“指明技术分析方向”

逐步推行气候情景分析,明确可供企业参考的气候情景,并提供具体的气候情景分析工具和方法指引

气候情景分析是分析气候相关的风险和机遇对企业财务业绩、财务状况和现金流量等影响的专业工具,征求意见稿中并未如NGFS(央行与监管机构绿色金融网络)、IEA(国际能源署)及IPCC(联合国政府间气候变化专门委员会)一样,明确推荐适用的气候情景和规定执行的情景预测个数。考虑到不同行业有更适用的情景模型,不同国家低碳转型目标也存在差异(如:较之发达经济体的2050年中和,中国承诺于2060年实现),这些因素也应当予以说明。此外,征求意见稿中指出“除非主体无法使用气候相关的情景分析来评估其气候适应性(…unless it is unable to do so)”,则可采用替代方法或技术。但“无法使用”这一语句的具体含义需要更为清晰地界定,是指只有在不切实可行的情况下才被允许豁免且需要进行充分解释,还是说只要公司自身没有这方面的能力(即使可以聘请第三方咨询服务机构)就可以豁免。这将直接影响到企业如何提前应对此项披露要求。

“地域特色”替代“单一指标”

扩大不同司法管辖区适用准则的灵活性,允许不同区域增加符合地域特色的可持续发展指标

不同区域、地点和行业往往面临不同可持续发展问题,因气候变化连带的行业机遇和风险也不尽相同。征求意见稿建议使用《温室气体核算体系:企业核算与报告标准》(以下简称“标准”)来定义和测量企业温室气体排放量。诚然,该标准是衡量温室气体排放量时最常用的方法。但从企业具体执行层面上,不同区域、地点和设备生产工艺等排放因子的差异将在一定程度上影响具体排放量数值的计算结果。因此,应当扩大或细化企业可选用的碳排放核算方法论,在明显有更细颗粒度排放因子的情况下,避免使用宽口径的核算方式。再如:附录B中的行业指标主要来源于可持续核算准则委员会(SASB)准则,其中许多指标在许多国家和地区的适用度相较美国本土而言较低。因此,应当允许不同司法管辖区充分在现有准则的基础上充分体现区域特色,如:中国企业的温室气体排放核算亦可参考发改委推荐的重点行业核算指南,同时披露“30·60”双碳目标、美丽中国、普惠金融、全面建设小康社会、乡村振兴、共同富裕、一带一路等。

鉴证“关键数据”替代“完整报告”

部分可持续性信息较之传统财务信息具有定性、前瞻性、描述性等特征,建议明确准则中哪些可持续相关指标需要鉴证

ISSB作为非监管机构,并未就鉴证要求给出具体说明,但准则征求意见稿的撰写逻辑假设了信息具备可鉴证性。与财务报告不同,当大量信息是定性、前瞻性或仅表达愿景时,审计师将无法为整个可持续信息报告发表意见。但对定量信息,如果量化它们的标准被清晰准确地定义到足够详细,则审计师或许能够对这些定量信息发表意见。此前,普华永道英国已为英杰华出具鉴证报告,就某些可持续信息指标提供了合理保证。通过规定各行业内企业披露鉴证后的关键数据,能够有效提高利益相关方对可比数据的认可度和信赖度。

“循序渐进”代替“一步到位”

针对执行气候相关信息披露的重难点可逐步落实工作,采取分阶段实施的办法

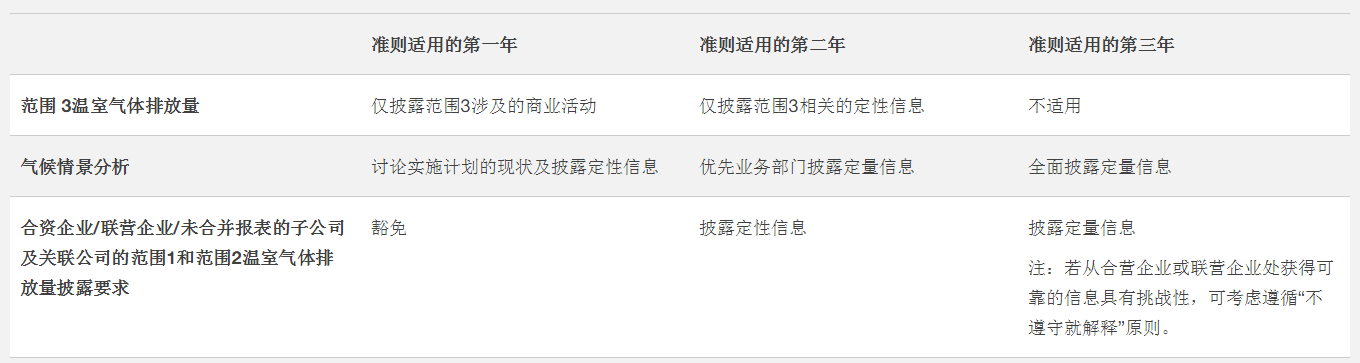

此前IASB发布的国际财务报告准则,一般在其发布后2年才会生效实施。鉴于可持续信息报告是一个全新的主题,许多企业缺乏数据、报告系统和内控流程来收集应当披露的信息,可持续信息报告准则生效所需的时间跨度应当适度延长。因此建议《与气候相关的披露》准则与《一般要求》准则一起生效,即:自发布之日后3年生效。此外,建议《与气候相关的披露》中某些具体标准应当采取分阶段实施的办法(表1),包括上文建议二、三、四中提到的范围3温室气体排放量核算、执行气候情景分析和联营企业、合营企业、未合并子公司和关联企业的范围1和范围2温室气体排放量核算等。

转创中国可持续性披露工作小组推荐的分阶段实施办法

“多规趋同”代替“百花齐放”

欧盟、美国及面向全球的气候信息披露准则陆续出台,上市企业尤其是多地上市企业应当积极反馈,争取避免按照多个准则上线要求披露的压力

正如普华永道此前的研究结果,不同气候信息披露准则中,细则的差异将无法确保企业气候信息的一致性和可比性。现阶段,尚无明确的条款表明上述三份准则之间具有排他性,而ISSB和全球报告倡议组织(Global Reporting initiative, GRI)亦于近期就两者达成的“关于推动可持续性报告准则相关协调与合作”的合作协议进行了具体工作部署,也无异于释放了IFRS基金会对准则间协同的积极信号。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询