信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

引言

转创《ISSB动态追踪》介绍国际财务报告可持续披露准则(以下简称“IFRS SDS”或“国际可持续披露准则”)最新进展,包括国际可持续准则理事会(以下简称“ISSB”或“理事会”)准则制定的进展情况、ISSB月度会议讨论重点等,助您掌握这一财务报告全新领域的最新动态。

背景

ISSB于2022年3月发布了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求(征求意见稿)》(以下简称“IFRS S1”)和《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》(以下简称“IFRS S2”),以响应通用目的财务报告主要使用者对更加一致、完整、可比和可验证的可持续相关财务信息的需求。两份征求意见稿的反馈意见截止日为2022年7月29日。理事会目前正在对收到的反馈意见进行讨论。

在9月份会议上,ISSB听取了ISSB工作人员对收到的征求意见稿反馈意见整体情况的概述,讨论了重新审议计划,包括审议的方法、初步确定需要重新审议的议题及时间安排,并对其中需要重新审议的两个议题“灵活性”和“融资排放和协助融资排放(financed and facilitated emissions)”做了进一步讨论。

ISSB10月会议在10月18日至21日举行,主要内容包括:

►制定议程咨询项目的内容与时间安排,初步决定在2023年上半年发布信息征询函;

►重新审议IFRS S1中的一些基本概念,初步决定删除“企业价值”及“评估企业价值”、“重大(significant)”等表述,但会在未来会议继续审议如何改进相关概念的表述;

►重新审议IFRS S2要求主体披露范围一、范围二和范围三温室气体排放的要求并确认要求主体采用《温室气体核算体系:企业核算与报告标准》(GHG Protocol Corporate Accounting and Reporting Standard)及相关标准计量排放,除非满足某些豁免规定;

►对实现国际可持续披露准则与司法管辖区特定要求的可互通性(interoperability)的关键问题做出决定,例如确认以气候相关财务信息披露工作组(TCFD)框架构建IFRS S1与IFRS S2以及确认全球基线的含义;

►讨论基于行业的披露要求并提出初步建议。

至此,ISSB在完善IFRS S1和IFRS S2方面取得了重大进展。我们在下文中将重点介绍受到广泛关注的范围三温室气体排放的披露要求和基于行业的披露要求的讨论。

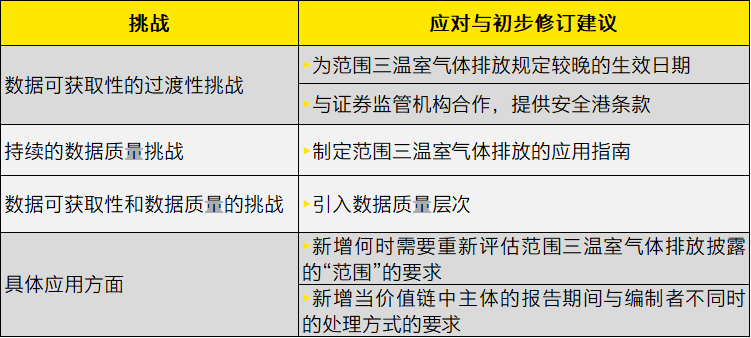

1)理事会一致同意范围三温室气体排放的披露要求

IFRS S2征求意见稿要求主体披露其在报告期内产生的范围一、范围二及范围三温室气体绝对排放总量、排放强度以及范围三温室气体排放计量中包括的类别。收到的征求意见稿反馈意见显示,多数反馈者同意要求所有主体披露范围一、二、三排放的建议,然而部分反馈者也对范围三排放披露要求所面临的数据可获取性和数据质量等方面的挑战表示担忧。

基于对范围三温室气体排放披露要求的广泛共识及其在满足投资者信息需求方面的作用,ISSB一致同意保留要求主体披露其范围三温室气体排放的提议,并确认该披露应包括《温室气体核算体系:公司价值链(范围3)核算与报告标准》(GHG Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard)中描述的15个类别。为了回应反馈者的关切,理事会初步决定考虑在以下几方面进行修订。

2)基于行业的披露要求——SASB准则的应用

考虑到基于行业的要求可以为投资者决策提供有用信息,且符合编制者成本效益原则的要求,基于行业的可持续核算准则委员会(SASB)准则被嵌入到了ISSB制定准则的过程中。具体来说,基于行业的要求在IFRS S1和IFRS S2中体现在下列三个方面:

►IFRS S1要求在没有专门适用于特定主题的国际可持续披露准则的情况下,主体应考虑包括基于行业的SASB准则在内的其他准则中的披露主题;

►IFRS S1还要求主体在确定可持续相关重大风险或机遇的披露内容时,应根据国际可持续披露准则或基于行业的SASB准则的行业列表来披露其所处的一个或多个行业;

►IFRS S2附录二中基于行业的披露要求源自SASB准则。

尽管基于行业的披露要求获得了反馈者的普遍支持,但一些反馈者同时对基于行业的披露要求的强制性提出了质疑,包括SASB准则的国际适用性、内容完整性及具体应用等。为应对反馈者的关切,ISSB初步决定:

►保留SASB准则在IFRS S1中的角色;

►将IFRS S2附录二作为示例(非强制),但明确未来将其强制化的意图;

►推进除气候议题外的SASB准则的国际适用性。

工作人员将在未来的会议上向ISSB提交关于SASB准则在IFRS S1和IFRS S2附录二中角色的正式提议,并预计在2023年初开始对SASB准则的国际适用性和剩余SASB项目进行审议。

下一步工作

在未来的会议上,ISSB将继续:

►讨论IFRS S1和IFRS S2的反馈意见;

►重新审议项目提议;

►重新审议IFRS S1中的基本概念;

►重新审议IFRS S2中的温室气体排放提议。

ISSB的目标是在2022年底前完成对征求意见稿的审议,以期在2023年尽早发布这两项国际可持续披露准则。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询