2023年3月10日,美国硅谷银行宣布倒闭;3月19日,为救助瑞士信贷,瑞士银行宣布收购瑞信,瑞信的AT1债券被全额减记,一系列事件引发欧美银行业震动。我们梳理了本轮欧美银行业震荡对中国银行业的影响和启发。

我们认为国内银行业在可预见的未来不太可能发生类似硅谷银行的风险事件,国内银行业受此次欧美银行业震荡的直接影响很小。

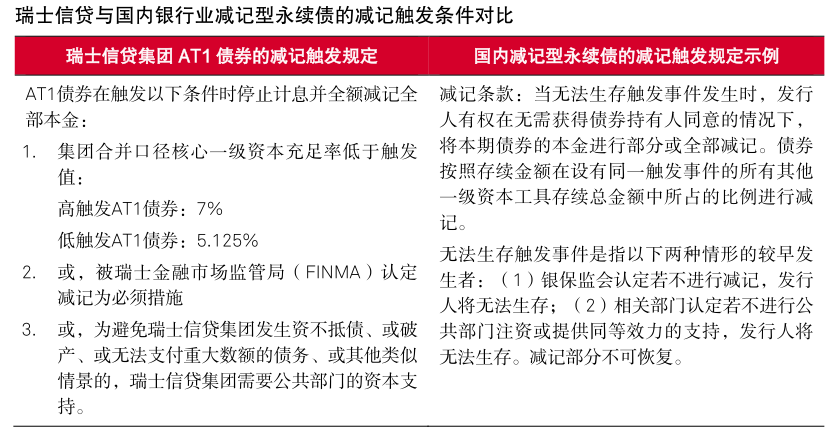

瑞信AT1债券被全额减记事件提醒了国内投资人银行永续债的股权属性,有可能间接提高高风险中小银行发行混合资本工具的难度和成本。

该事件也启示国内银行业加强市场风险和流动性风险管理,提高自身资本韧性以应对复杂多变的外部环境。

1.中国银行业对此次欧美银行业震荡的直接敞口有多少,是否会发生损失?

我们认为中国银行业受硅谷银行事件的影响很小,几乎无传染风险。我们估计中国银行业几乎没有对硅谷银行和其他美国中小银行的直接敞口(浦发硅谷银行可能有少许敞口),所以并没有直接敞口影响。

国内部分银行(尤其是国有大行)会有一定的国外的全球系统重要性银行的高级债权敞口,但在表内持有国外银行 AT1 等混合资本债的可能性不大。银行如果持有其他银行永续债,其风险权重为 250%,因此少有银行在表内持有外国银行 AT1 债券。我们认为中国银行业不受此次瑞信 AT1 减记的直接影响。另外,瑞士银行宣布收购瑞信之后,瑞信信用质量稳中向好,国外的全球系统重要性银行在此次震荡中发生严重风险的可能性不大。

我们预计,经历此次欧美银行业震荡,国内的银行监管机构和银行会加大对国际银行风险敞口的管理,未来发生重大风险的可能性降低。国内本土银行对外国银行的敞口规模小,即使是发生极端的违约事件,对国内银行的盈利性会有边际性影响,对总体信用质量负面影响可控。

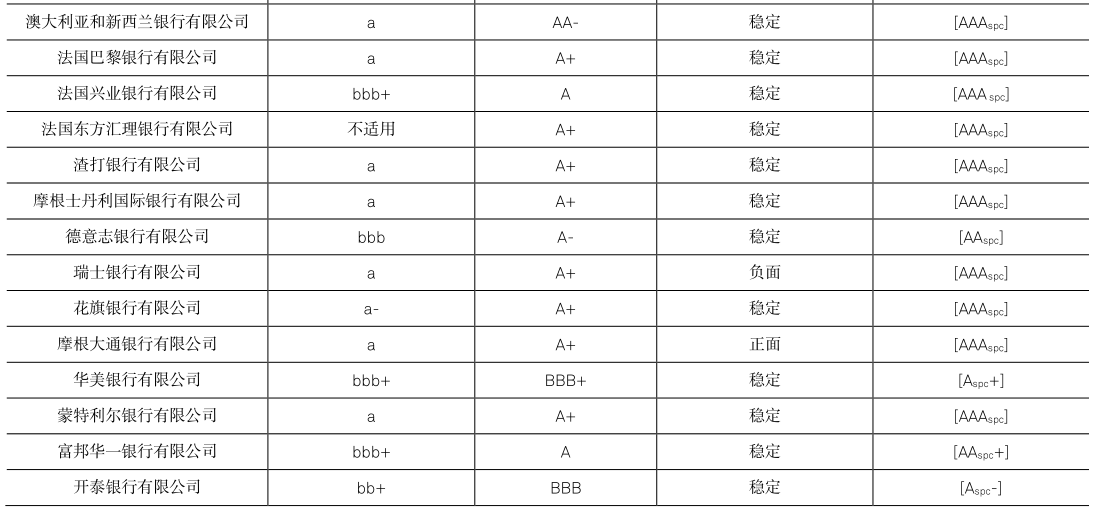

如果国外银行业发生严重风险,对在中国经营的子行会有较大影响。由于截至目前在国内开设法人子行的主要国际大行的信用质量仍然稳定(我们对其最近的信用质量评估情况见附录),国内的外资行经营正常,信用质量保持稳定。唯一受到明显影响的是浦发硅谷银行。由于浦发硅谷银行的另外一个主要股东是浦发银行,而且该行是独立经营的国内法人实体,虽然信用质量受硅谷银行破产影响而大幅下降,但我们认为近期违约风险仍然可控。

总之,由于国内银行业对欧美银行业的直接敞口不高,业务关系不强,且经济社会环境截然不同,我们认为此次事件在国内的传染性很低。国外银行业恐慌情绪不会对国内的机构和储户信心造成重大冲击

2.中国银行业会受到此次欧美银行业震荡的哪些间接影响?

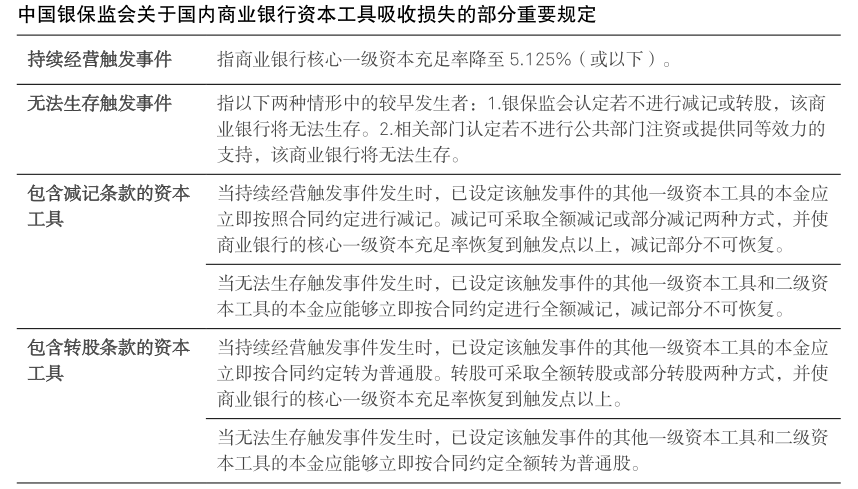

瑞信 AT1 债券被全额减记的事件提醒了国内投资人银行永续债的股权属性,可能提高国内高风险中小银行发行混合资本工具(尤其是永续债)的难度和成本。瑞信 AT1 债券被减记事件说明,政府和监管部门对于高风险银行资本混合债是否发生损失和损失程度有很大的决定权。我们认为,对于资本发生严重困难的国内高风险中小银行,其混合资本债的损失风险很大程度上取决于国内监管的态度和政府对银行的救助措施。瑞信 AT1 债券全损,先于银行股权吸收损失的特殊情况对国内银行混合资本债的损失吸收顺序并无直接借鉴意义。中国银保监会对于商业银行资本工具的吸收损失的顺序和条件有明晰的规定。

最近欧美银行业震荡可能对国内银行业产生的另一重大间接影响在于国内监管对此次事件的理解和后续采取的行动。此次事件再次表明了银行业作为高杠杆的特殊行业,对市场信心非常敏感,个别机构可能发生高风险,并对金融稳定造成严重影响。因此,我们预计此次欧美银行业震荡可能推动国内金融监管部门进一步加强国内银行业监管,比如加强市场风险管理和融资稳定性管理,加强对国际机构敞口的监控和管理,以及控制银行业杠杆等。

3.中国银行业是否会因为利率风险发生类似硅谷银行程度的风险事件?

中国目前通胀总体稳定,央行实施稳健、正常的货币政策,因此目前不会发生类似硅谷银行的风险事件。由于政府对于银行业的支持态度,我们认为国内银行业的融资将保持稳定,不会出现行业性的存款流失情况。另外,目前国内市场流动性合理充裕,为银行业流动性管理创造了有利条件。

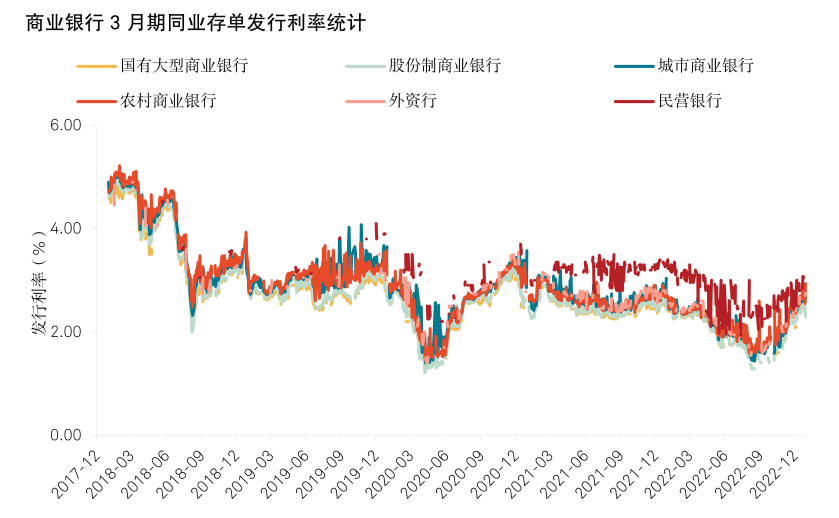

国内商业银行业的市场风险敞口很低,近期由于市场风险发生严重亏损的可能性不大。截至 2022 年末,中国商业银行业的风险加权资产中 92%为信用风险,只有 1%为市场风险。另外,由于国内目前尚看不到利率大幅提升的拐点,也能够为存在高久期风险的银行压缩久期、完善市场风险管理赢得充足的时间。

4.中国银行业资产端的期限结构是怎么样的?

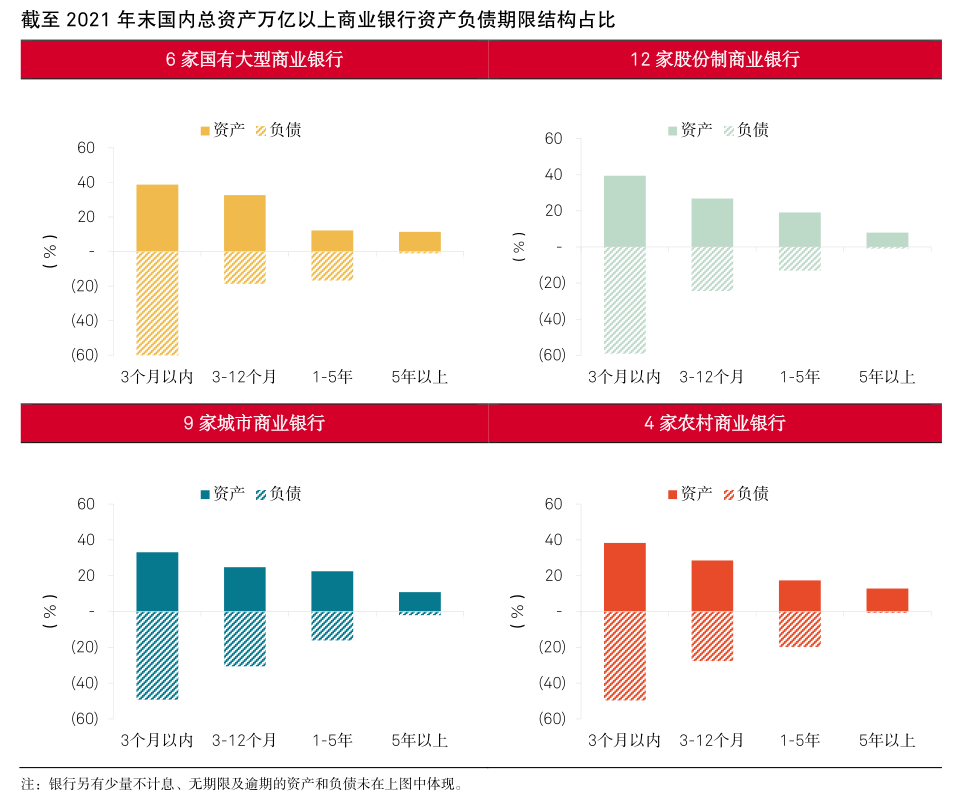

国内商业银行业资产以一年期限以内的资产为主。国内总资产过万亿的 31 家商业银行截至 2021 年末的总资产中有 69%是在一年期限以内,15%为 1-5 年,10%为五年以上。总体来看这些银行的资产负债错配在合理范围以内。

我们认为国内大部分对公存款的稳定性良好。与欧美经济体相比,国内有高比例的国有经济成分。我们认为国有企业存款的稳定性较好。国内各级政府和金融监管部门、国企和国有银行之间能够进行有效的协调,对防止对公存款挤兑会起到积极作用。

我们预计国内绝大部分银行都具有稳定的融资基础,流动性风险主要集中在个别高风险中小银行。不可否认的是,个别高风险中小银行面临存款流失和同业挤兑的风险。在银行业 2022 年总体存款保持良好增长的环境下,我们注意到个别高风险银行的存款增速显著放缓。另外,在包商银行事件中,同业挤兑是该行最终无法正常经营的直接原因;而在后续的风险化解中,该行部分同业资金遭受损失。因此,我们认为,对于个别高风险中小银行,在市场压力环境下,会存在存款流失和/或同业挤兑的风险。

6.未来影响中国银行业信用质量的主要驱动因素是什么?

在可预期的未来,中国银行业信用质量的主要驱动因素仍然是信用风险,尤其是银行贷款的信用风险。在压力情景下,疫情下的小微企业延期贷款风险、房地产开发商风险和尾部城投风险会对部分国内中小银行的资本造成明显的负面影响(详见研究《尾部城投对银行业不构成系统性风险,但个别城商行承压明显》)。

因为政府对金融稳定的高度重视,我们预计国内绝大多数银行的高级债权投资人近期不会遭受重大损失。我们预计各地地方政府将继续发行支持中小银行专项债,帮助当地银行缓解资本紧张的局面。过去几年中,也频繁有地方政府或其下属国企为地方银行注资,补充银行资本的实例。因此截至目前,虽然经历疫情和房地产等多重考验,自包商银行事件以后,国内并未发生重大的银行违约事件,仅有太子河村镇银行和辽阳农村商业银行两家小银行在 2022 年破产。个别高风险银行的混合资本债在未来几年可能面临较大损失风险。人民银行行长易纲近期表示,“落实金融机构及股东的主体责任,提升金融机构的稳健性。大规模的他救是特定历史时期的特殊安排。自救应成为当前和今后应对金融风险的主要方式”。混合资本债作为银行吸收损失的证券类型,有可能在未来高风险银行风险化解中发挥其应有的“自救”作用(详见《国内金融机构资本补充工具信用评级答疑》)。

7.此次硅谷银行事件对中国银行业的启发有什么?

市场风险管理的重要性。虽然历史上银行风险事件多由信用风险引发。但在利率急剧变化的环境下,利率风险可能突然激增。银行应审慎开展资产负债管理,关注资产久期可能带来的利率风险。融资稳定性的重要性。在融资快速流失的情况下,银行账簿上持有到期的资产会因为被迫出售而产生预料之外的市场风险,引发资本损失。所以稳定负债端对于管理资产端的市场风险有重要意义。

全面风险管理是银行生存的根本。银行是高杠杆行业。国内商业银行业的平均净资产/总资产比例为8%。也就是说,即使只是个位数百分点的银行资产发生严重信用或市场风险,也可能严重危机银行资本充足性。银行资产端对信用风险、市场风险非常敏感,负债端对市场信心非常依赖。因此银行业需要完善健全风险管理才能保证长期稳定的经营。

从宏观层面来看,稳健正常的货币政策环境对银行业的信用质量有重大意义。长期过低利率可能导致金融机构的某些高风险行为(例如过分拉长投资组合久期,提高杠杆,贷款或投资业务风险偏好增加),过低的净息差也会影响银行的盈利和资产生成能力,成为日后加息周期的风险隐患。

8.如何看待加息时期的银行潜在损失的信用影响?

如果银行流动性紧张,且得不到央行的流动性支持,也没有其他紧急流动性资源或手段,银行就可能在加息阶段被迫出售长久期的以摊余成本计量的证券组合,导致潜在损失实际发生。我们在下文中从财务报表会计处理、监管资本计量和标普信评银行资本评估三个角度来理解加息时期的银行潜在损失。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询