一、适用范围与概述

本方法论阐述了转创国际在为项目融资进行评级时所使用的评级方法。本方法论适用的领域包括:交通基础设施、社会公益性项目、能源和水利基础设施、以及以大宗商品为基础的项目(如石油、天然气、采矿项目)等。在适当的情况下,本方法论还可能用于其他行业领域的评级。

我们在分析项目融资时,通常会采取下列步骤:

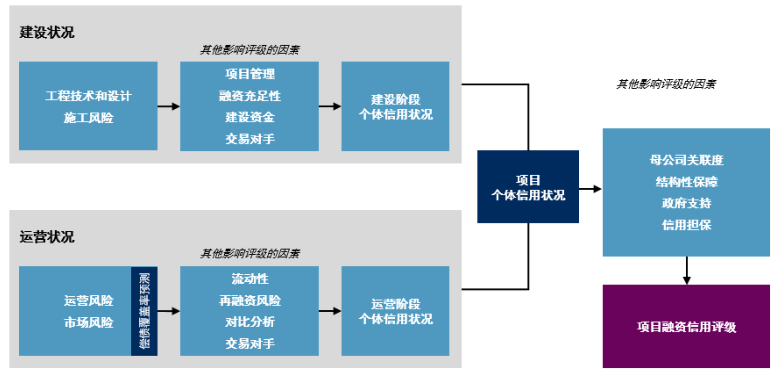

评估项目的个体信用状况(SACP)- 通常我们会评估项目建设阶段的 SACP 和项目运营阶段的 SACP 并取其低。如果不存在工程建设风险,项目运营阶段的 SACP 一般即为项目的 SACP;

考虑交易结构的优势与潜在风险,我们一般会分析的因素包括:其与母公司的关联度;是否有结构性缺陷;是否有交叉违约和债务加速到期条款;是否为次级债务;是否可能获得任何的外部支持,例如来自政府的影响等;

考虑是否获得信用担保;

最后得出项目融资的信用评级。

项目融资评级方法框架

二、方法论

(一)项目融资特点

项目融资的特点通常包括以下几点:

交易结构中一般包括资产隔离、限制条款、现金流归集与分配以及限制资金用途的条款等。

项目资产、现金流以及合约可能对项目提供担保,或者对项目赋予追偿权;

项目偿还债务以及再融资的能力一般取决于运营阶段预期会产生的现金流。

一般会在相关合同和交易文件中制定明确的责任条款,以管控项目周期内可能存在的风险。

(二)确定项目的 SACP

项目的 SACP 和债项的最终信用评级通常反映了项目在债务剩余期限直至全部清偿之间信用最薄弱的时期的信用质量。在项目结构中,如果根据债务条款,本金将于期末一次性到期,或大部分本金于期末才会到期,那么我们可能还会考虑债务到期后的信用风险。

因此,在评估项目融资的 SACP 时,我们一般是在项目建设阶段的 SACP 与项目运营阶段的SACP 中选取较低的一个。

例如,有时候项目建设阶段的 SACP 反映了项目周期中信用较脆弱时的状况。那么当项目竣工并且我们认为建设阶段有关问题得到了妥善的解决后,我们一般会对项目的 SACP 做出调整,即开始以运营阶段的 SACP 作为项目的 SACP。初始运营阶段的 SACP 反映了项目初创期的信用风险。如果我们对项目融资提供评级时,项目已经竣工,则我们一般不会考虑建设阶段的 SACP,而是将项目运营阶段的 SACP 作为项目的 SACP。

在得出项目的 SACP 后,我们可能会进行其他的调整,以决定最终的信用评级。

1、评估建设阶段的 SACP

在评估建设阶段的 SACP 时,我们通常会考虑项目是否能够获得充足的资金,以保障按照工期并在预算内顺利完工。同时我们也会考虑项目是否能够根据当初的设计和预想顺利投入运营。在分析项目建设和融资情况时,我们主要考虑的因素包括:项目是否有充足的资金可供投入使用,

从而使项目能够按照预期建造并完工;项目是否能按期投入运营,以便产生足够的净现金流用于偿还债务并履行其他债务承诺等。

在分析建设施工风险时,我们通常考虑的因素包括:工程技术选择和设计、建设施工范围、施工合同的条款、承包商的经验、项目管理水平、融资能力,以及交易对手的情况等。

我们会分析在项目建设阶段是否能够获得足够的融资或支持,从而使得项目可以按时竣工,甚至在成本超支或运营调试延迟的情况下,也能做好运营准备。我们通常认为下列因素可能导致项目的资金短缺或无法获得足够的支持:成本低估、设计变更、许可受阻、恶劣的天气或遇到不

可抗力事件等。

总体而言,在分析建设阶段的 SACP 时,我们通常会采取下列几个步骤:

分析建设阶段的风险,通常包括工程技术和设计风险、施工风险和项目管理风险等。

分析财务风险,通常考虑的因素包括项目资金充足性和建设资金的情况等。

考虑项目建设合作方和融资交易对手方的风险。

2、评估运营阶段的 SACP

在分析运营阶段的 SACP 时,我们主要会考虑项目在运营阶段是否有足够的能力履行其债务偿付义务。通常在建设阶段结束以后才会进入项目运营阶段,并且这个阶段会一直持续到项目周期结束或项目债务全部清偿以后。如果根据债务条款,本金将于期末一次性到期,或大部分本金于期末才会到期,则相关分析还包括债务到期后的风险(包括再融资风险)。在分析项目运营风险时,我们通常衡量以下因素:基础资产的经营情况是否稳定(一般考虑的调整因素包括:项目合同条款及其潜在风险、绩效标准、资源和原材料风险等)、市场风险敞口、偿债覆盖率、财务表现、资本结构、交易对手情况、以及流动性等。这些因素通常与项目的整体运营风险密切相关。

三、其他事项

本方法论并不旨在全面囊括我们在分析时考虑的所有因素。在适当的情况下,我们可能在分析中采用其他文中未涉及的定量或定性的指标,以充分反映特定发行主体、债项或证券类型的信用状况。评级委员会也可能会针对一些特殊情况,在适当的时候对评级方法论的运用方式做出调整。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询