前言:

2020年12月14日,沪深交易所分别发布《上海证券交易所股票上市规则》《上海证券交易所科创板股票上市规则》《深圳证券交易所股票上市规则》《深圳证券交易所创业板股票上市规则》及多项配套规则的征求意见稿(以下合称“退市新规”),启动了新一轮的退市制度改革。此次改革在对原有退市制度细化、完善的基础上,增加了多条退市红线指标,同时退市新规结合新《证券法》的立法精神,吸收注册制改革理念,呈现出了“简化退市流程,提高退市效率”、“强化风险警示,引导理性投资”等诸多亮点。笔者在本文中对相关内容进行梳理,通过分类、对比列举和简评,以期让读者快速了解退市新规的红线与亮点。

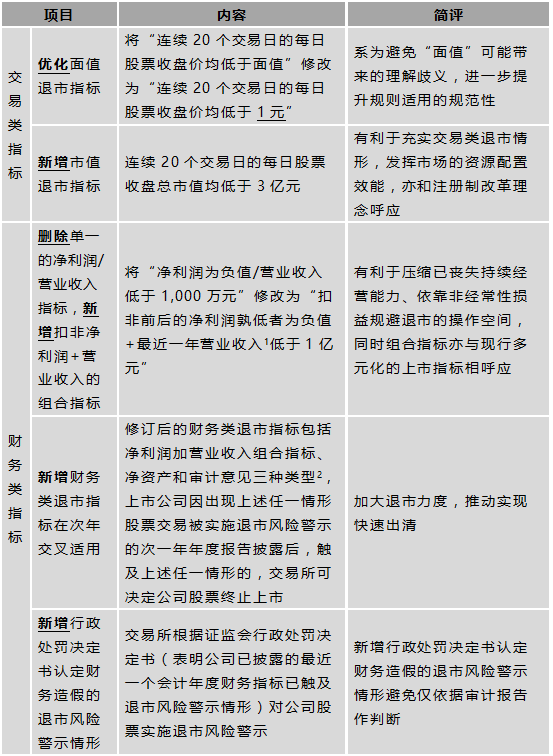

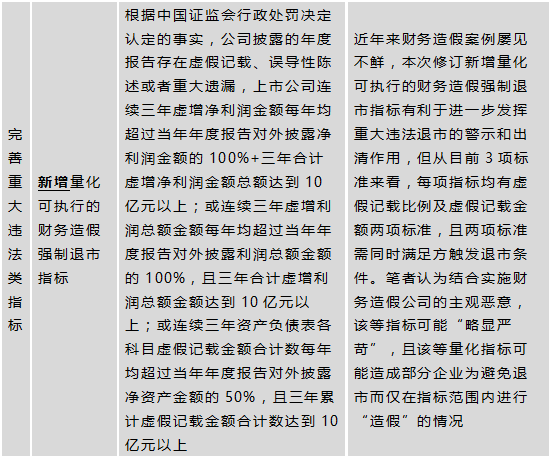

一、增加/完善退市指标

退市新规对各类退市指标进行了细化、完善,并新增了多项退市红线指标,其相应内容和简评如下:

二、增加/完善退市风险警示情形

退市新规吸收既有做法,将操作实践落实到具体规则,增加/完善了其他风险警示情形,具体如下:

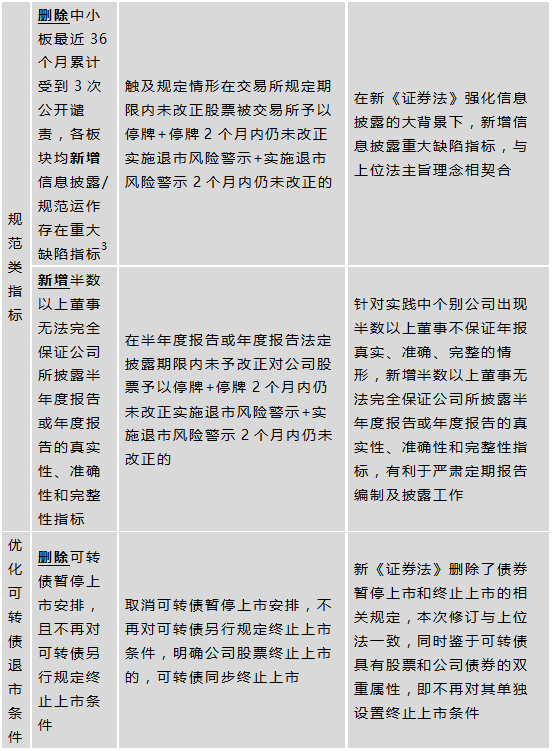

三、完善风险警示板块设置

退市新规对风险警示股票和退市整理股票的相关交易安排进行了完善,主要体现在风险警示板制度设置,具体如下:

四、简化退市流程

退市新规在退市流程方面进行了修订和精简,主要包括删除暂停上市和恢复上市、优化重大违法强制退市、完善退市整理期等方面,具体如下:

五、结语

根据A股上市公司最新披露的2020年三季报文件,截至目前,有45家非ST上市公司的营业收入低于1亿元,且扣非前/后净利润为负。退市新规正式实施后,市场上将陆续出现上市公司触及“扣非净利润+营业收入” 的组合退市指标的情形,这将给上市公司及资本市场参与者带来一定的考验。但长久来看,形成“有进有出、优胜劣汰”的市场化、常态化退出机制是全面深化资本市场改革的重要安排,有利于优化资源配置、提高上市公司质量、保护投资者合法权益,退市新规落地实施情况值得期待。

本文备注:

[1]计算“营业收入”时,需要扣除与主营业务无关的业务收入和不具备商业实质的关联交易收入。

[2]修订后的财务类退市指标包括:(1)“扣非净利润+营业收入”组合指标;(2)最近一个会计年度经审计的净资产为负值;(3)最近一个会计年度的财务会计报告被出具无法表示意见或否定意见。

[3]该项指标具体包括(1)交易所失去公司有效信息来源;(2)公司拒不披露应当披露的重大信息;(3)公司严重扰乱信息披露秩序,并造成恶劣影响;(4)交易所认为公司存在信息披露或者规范运作重大缺陷的其他情形,中小企业板原“三次公开谴责”的退市标准相应删除。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询