消费者安全 数据安全审计 企业合规师 备案登记 劳动用工合规管理 知识产权合规 个人信息与隐私权保护 企业廉洁合规 经营合规 风险提示与预警信息 IPO合规 安全生产合规管理 企业合规典型案例 合同合规管理 企业合规实务 企业数据合规 企业刑事合规

网络犯罪 人工智能合规 网络安全 新基建安全资讯 保密科技 数据合规 元宇宙合规 数字合规 网络与数据法学 电信网络诈骗 区块链合规 信息与网络安全 网络不正当竞争 数字贸易合规 数据出境合规 互联网合规

上市公司合规管理 税务合规 企业合规管理 商业秘密 财务合规 商业合规 内控资讯 合同法律 信息披露风险 公司法实务 人力资源合规 信用规制 知识产权合规 合规尽职调查 内控稽查 内部控制和风险管理合规 会计监管风险 税务异常处理 税务检查应对

征信合规 涉税合规 经济犯罪案例 合规文化主题月 劳动与人力资源合规 合规运行报告 网络直播合规 信用合规 刑事合规管理 工程合规与舞弊调查 涉案企业合规 安全审计 合规科技 劳务派遣合规 采购合规 财务风控 招投标合规

国际注册合规师 公司治理与公司合规 全球金融监管动态月刊 境外合规专项行动 国企合规 反不正当竞争合规管理 出口退税合规风险 全球反垄断 全球企业合规事务 国际监管合规服务 合规风险 进出口管制和贸易制裁 境外投资和“一带一路” 跨境投资和经营合规 知识产权内部控制 商业贿赂 外汇合规 合规与诚信

证券合规 银行合规 金融犯罪合规 保险合规 金融消费者保护 银保监督 私募合规 互联网金融合规 银行合规资讯 投融资合规 支付 银行合规综合 金融安全 信托合规 担保合规 金融合规 信用合规 股权合规 内保外贷合规 外汇合规 保理合规

近二十年来,由于金融危机、欧债危机、新冠疫情等黑天鹅或灰犀牛事件频发,中、小型乃至大型商业银行被接管,甚至破产的事件并不鲜见。近期,银行被关闭和被接管引起行业关注。

本文意在分析银行被关闭时接管对相关方的风险,并给处置应对的基本思路提供初步想法和建议。

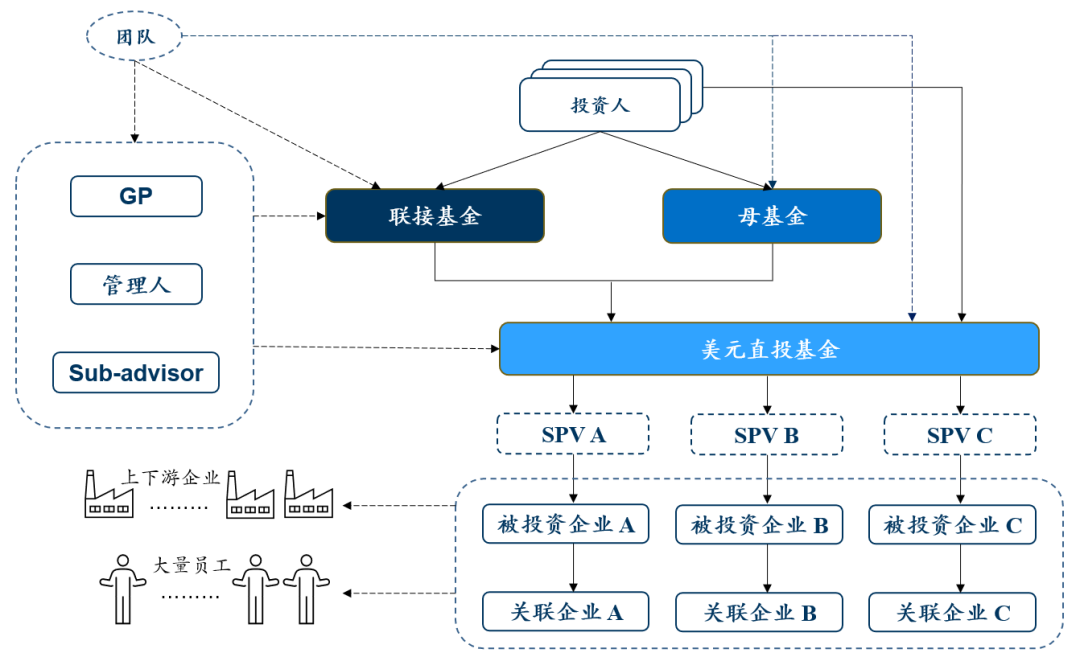

一、遍布投资基金行业的银行网络

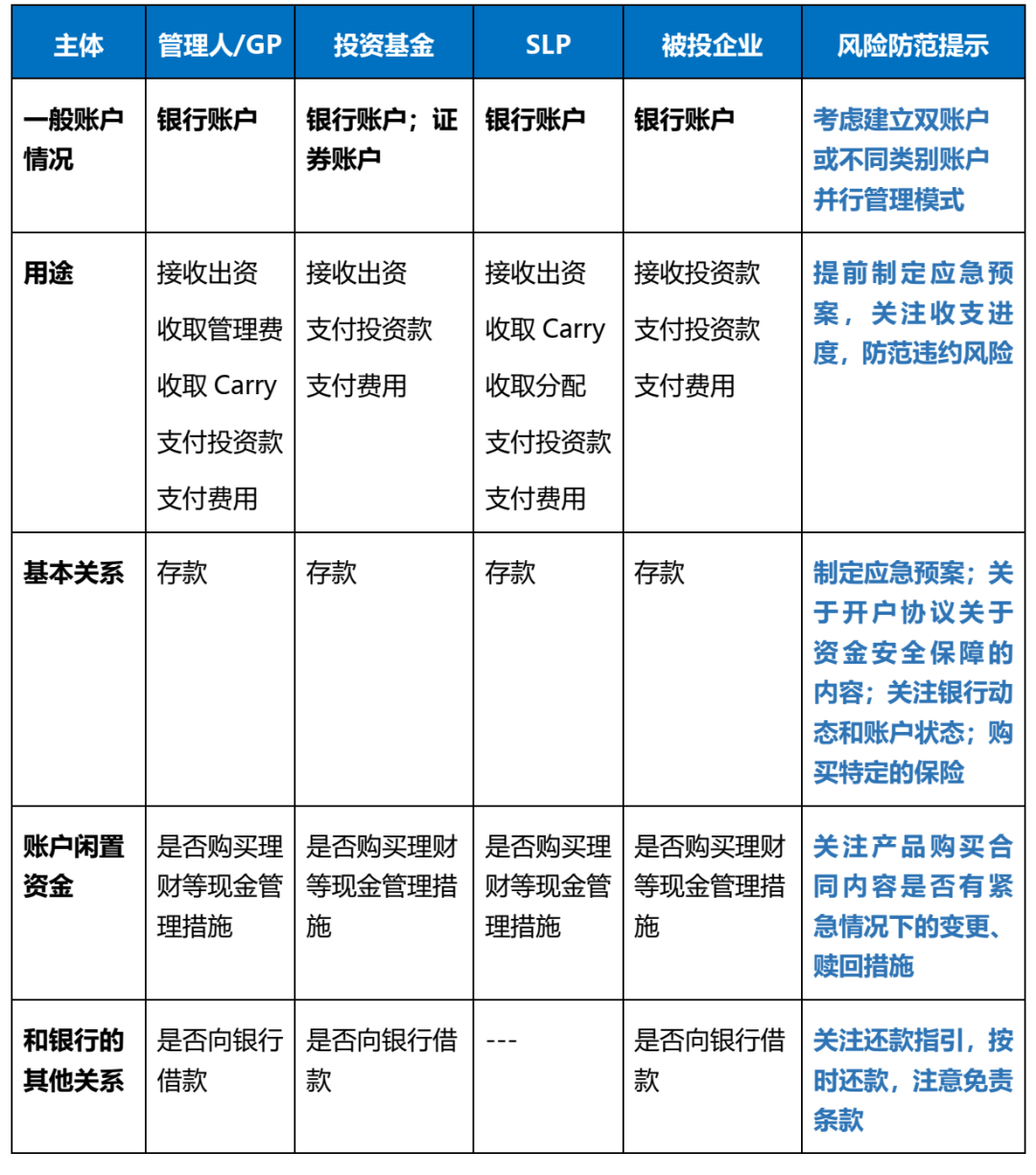

银行是支撑投资基金行业发展的绝对重要的基础设施。投资基金在行业链中处于上游的位置,从下图可以看出投资基金相关主体可能都有不同的银行账户或者和银行有不同类型的业务往来。

二、梳理法律关系,注意事前防范和

制定应急预案

银行风险事件是小概率事件,虽可防范但不可杜绝。如能在合理可行的范围内采取事前防控措施,可很大程度降低该等风险带来的负面影响。

三、银行风险事件发生后投资基金

管理人的应对措施

(一)及时告知投资基金投资人或公司股东

鉴于银行风险事件可能给投资基金的资产带来不利影响,基于投资基金法律文件约定的信息披露义务或者管理人/普通合伙人的信义义务,我们通常建议管理人及普通合伙人考虑及时告知投资基金投资人相关信息。同样,银行风险事件也可能给公司资产带来不利影响,公司亦应考虑及时向股东和投资人进行情况通报。对于银行账户不在涉事银行的投资基金或公司,我们建议也考虑同步信息以减轻投资人和股东的忧虑。这些信息通常包括:

1. 事件基本情况和最新进展(如银行的关闭、被接管、破产,存款账户的冻结或解冻等情况);

2. 账户与资金状态(如开立账户的地点,是否仍然正常可用,涉险资金的规模);

3. 已经采取或计划采取的措施情况(是否尝试转入其他账户以及转款是否成功,与被投企业的沟通情况、与相关律师等专业人士沟通情况等);

4. 投资基金的被投企业是否有受影响(受影响企业数量,涉险基金规模),每一家的如下情况:

(1) 被投企业的账户状态(如开立账户的地点,是否仍然正常可用);

(2) 被投企业本身的资金状态(涉险资金规模);

(3) 被投企业是否已经采取了任何措施(是否尝试转入其他账户,转款是否成功);

(4) 被投企业是否有其他可用资金,是否可能出现资金流动性风险,是否需要融资或过桥资金;

(5) 被投企业是否有其他账户支持运营。

5. 其他账户、资金、潜在融资渠道(如有)支持运营情况(尤其是近期有安排缴款或者分配的)。

(二)针对受风险事件影响的银行的账户采取适当行动

对于已经开立的、位于受风险事件影响银行的账户,可以考虑采取以下行动:

1. 独立地对其持有或者管理的银行账户中的资金情况进行记录和核对,以备向投资人解释或向相关机关提供记录和证明;

2. 如果向银行举借了贷款,需注意偿付义务的履行及履行渠道;

3. 特别注意可能会有不法分子利用银行风险事件实施诈骗,例如套取包括账号、社会保障号在内的账户信息等;

4. 如果有更多问题,可以垂询主管机关官方渠道信息,切勿轻信非官方信息。

(三)尽可能确保相关主体的正常运营

出现银行风险事件后,为维持相关主体的正常运营,可以考虑采取以下措施:

1. 尽可能采取措施保证资金安全,例如可向包括证券账户、其他银行可用账户在内的其他账户分散资金(据了解,有投资基金将资金转入货币市场账户,另有一些境内银行可以进行无账户状态下的挂账操作);

2. 另行开立其他账户,包括其他银行账户(据了解,特定的中资银行可以开立在岸FTN账户、NRA账户)、券商账户等;

3. 近期如有缴款或融资安排,需要提前及详尽和投资人解释资金安全保障措施以及说明资金用途;

4. 排查近期的支付安排,包括支付投资款项和支付费用,一方面确认接收方银行账户状态及资金保障措施;另一方面如预期无法完成支付应当尽早分析有无宽限可能、违约责任并制定应对方案(例如是否需要借款、要求投资人提前缴付下一笔出资)。

(四)持续紧密关注事态发展,与律师等专业人士保持沟通并注意留痕

需要特别注意的是:银行风险事件可能持续发酵并引发严重后果,投资基金的管理人/普通合伙人应当“受人之托忠人之事”,不仅要密切关注事件发展、掌握第一手信息,还要就事件审慎决策、积极应对。有关决策、讨论过程需要形成书面记录。同时就管理人/普通合伙人不了解、有疑问的事项,应通过书面方式与律师等专业人士保持沟通,取得专业意见。有关工作成果与留痕记录会是未来面对潜在纠纷、证明管理人勤勉履职的关键证据。

四、银行关闭或被接管的法律程序简介

由于各国金融监管法律以及监管体系存在巨大差异,各国关于银行关闭及被接管的法律程序也同样存在很大的不同。一般包括以下阶段:

1. 银行出现危机被监管机构采取监管、经营或运营限制措施,例如监管对银行出具监管函、限制业务规模和资产增速、限制分红、增加监管报告频次、要求提交资本补足方案后变更管理层等。

值得注意的是,该等经营或经营限制措施并非关闭或接管银行所必须的程序。银行可能因被挤兑而丧失流动性,从而被立即关闭和接管。

2. 如银行危机严重,无法继续经营,相关金融监管机构将关闭或者接管银行,并由法定机构接管银行。

安排其他机构对涉险银行进行司法程序前接管的主要目的在于提供比破产法项下冗长程序更快的法律解决方案以控制金融风险。

关闭和接管银行的决定往往由银行的金融监管机构或该国的宏观审慎金融监管机构做出。

各国对涉险银行的接管机构不完全相同,但通常为存款保险机构、金融监管机构或其指定的其他机构或人员。例如,美国受保银行的接管机构是联邦存款保险公司(Federal Deposit Insurance Corporation,FDIC);英国接管银行的程序由英格兰银行(Bank of England)启动,法院根据其申请发出银行接管令,指定管理人接收银行。在中国大陆,对一家银行的接管和处置往往需要顶层决策以及多个部门的配合和协作。例如,在之前一家大型城市商业银行的接管和破产处置中,由国务院金融委决策部署,人民银行、银保监会联合接管,存款保险基金联合当地政府发起设立新的承接主体承接相关业务、资产和负债,人民银行提供常备借贷便利流动性支持等。

银行被接管时,通常需要通知银行并在报纸、官方公告或在相关公司登记机构进行注记的方式告知公众。

银行被接管会产生广泛的法律后果,包括:

(1) 现有的管理团队和董事会通常会被撤职,改为由接管人接管运营和管理;

(2) 接管人行使银行股东对银行的权利(例如,在美国,FDIC作为接管人,其有法定权利承继接管后股东对银行的股东权利);

(3) 暂停清偿债务和有关银行的法律诉讼(很多国家的银行法规定接管会自动中止或允许法院通过判决中止有关银行的偿债付款义务或其作为一方的法律诉讼);

(4) 拒绝履行银行作为签约方的相关合同;

(5) 接管人可以单方面做出重大管理决策。

3. 受到接管方接管和处置的银行资产、兑付储户存款、其他债权人的债权,清收银行的资产和对外债权。

特别的,被接管银行的存款人将根据他们的存款是否有保险而面临不同的清偿方案。未投保的存款人是否能够获得清偿将取决于银行资产的清算和处置状态,付款时间和最终金额具有一定的不确定性。

4. 通过破产程序关闭并且在法律上注销涉险银行。

如果涉险银行无法通过接管程序恢复经营,银行通常将需要从被接管状态转入破产程序。例如,在法国,监管机构会根据银行法指定清算人,其权力会在被清算银行资不抵债时终止,清算人必须将银行的控制权交给接管人,该接管人一般由法院根据破产法指定。

5. 银行被关闭或接管的跨境法律后果。

由于金融监管有较强的主权属性,由国家或者地区做出的银行接管和关闭的指令一般不能直接产生域外执行效力。因此在一家银行进入接管程序的情况下,对该等银行在境外的子行、子公司或分支机构的法律影响仍需要按照该等子行、子公司或者分支机构所在当地的金融监管规则以及两国间的存款保险和银行监管双边安排进一步确定。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询