![X@Y(9QU_`S]IR{XTY}ZDC{S.png](/upload/image/article/20230504/20230504153470.png)

宏观经济和政策环境

2023 年一季度中国经济修复略超预期,GDP 同比增长 4.5%,环比增长 2.2%,第三产业和最终消费对经济增长的贡献率明显提升,微观主体预期边际改善,产出缺口相较去年四季度有所收窄。

转创国际认为,当前经济修复呈现出一定结构分化特征,服务业修复好于工业,消费恢复以接触型消费回暖为主,基建投资高位运行,房地产投资降幅收窄但延续下降,出口短期反弹但高新技术产品出口偏弱。同时,在经济持续复苏的过程中风险与挑战仍存。从外部环境看,地缘冲突及大国博弈风险持续,科技等领域的竞争压力或加大;从增长动能看,消费虽有所回暖但“明强实弱”,投资仍较为依赖政策性因素的驱动,全球经济走弱下出口下行压力仍存;从微观预期看,居民谨慎性动机下消费动力不足,企业预期改善尚未转化为民间投资的回升;从债务压力看,高债务压力加剧经济金融脆弱性,制约政策稳增长空间,尤其是地方政府债务压力上扬,结构性及区域性风险较为突出。

转创国际认为,随着经济修复进入关键期,中国宏观经济政策将继续保持连续性与精准性。财政政策继续“加力提效”,准财政政策或有所延续,发挥稳增长的主力作用,并以有效带动全社会投资和促进消费为主要着力点。货币政策保持宽松但更加注重“精准有力”,结构性货币政策重要性继续提升,并注重配合财政政策落地见效。2023 年政府工作报告对恢复与扩大消费、建设现代产业体系、支持民营经济以及扩大利用外资等重点领域做出有针对性的部署,宏观政策充分注重短期稳增长与中长期调整的结合。

综合以上因素,转创国际认为,未来中国宏观经济将延续复苏态势,受低基数影响,二季度经济增速将成为年内高点,2023 年全年 GDP 增速为 5.7%左右。从中长期来看,中国式现代化持续推进为经济高质量发展提供支撑,中国经济长期向好的基本面未变。

2022 年以来,积极的政策环境助力房地产市场筑底,8 月以来全国商品房销售额累计同比降幅持续收窄,但由于市场下行具有较大惯性,全年商品房销售金额同比大幅回落 26.7%。房地产投资方面,受行业持续下行影响,2022 年房地产行业投资活动减弱,全年房地产新开工面积及房地产开发投资金额分别同比下降约 39%和 10%,房地产开发投资额自 2020 年首次出现同比下降并回落至近 5 年的低点。

转创国际认为,房地产政策频出有效引导需求合理释放,2023 年房地产销售及投资活动有望触底回升,行业景气度有望复苏。行业竞争格局方面,2022 年行业下行叠加信用风险出清导致行业竞争格局发生改变,不同企业性质间销售业绩分化明显,国央企普遍能保持较强的规模优势,当年销售金额同比降幅优于行业平均水平;但民营企业对外部不利因素抵御能力普遍偏弱,当年销售金额同比降幅高于行业平均水平。

此外,目前国有背景开发商已成为土地市场主要参与者,叠加行业利润空间收窄,未来房地产行业投资活动有望回归理性。融资方面,为了满足房地产合理融资需求,目前已形成支持房企融资的“三支箭”格局,“三箭齐发”对房地产行业再融资环境改善起到重要作用,随着政策效果不断释放,行业融资环境有望得到改善。

转创国际认为,目前行业信用风险出清已进入尾声,行业信用基本面触底,房企信用质量进一步恶化以及信用风险进一步蔓延并引发新一轮信用风险危机的可能性很小,短期内房地产行业处于底部修复期;长期来看,“房住不炒”政策基调并未改变,中国房地产市场仍将处于较为严格的监管环境之中,各项政策都将以维护房地产市场平稳健康发展为目标,在此行业政策背景之下调控政策、信贷政策及融资环境的变化均将对房地产企业资金平衡能力提出更高要求。

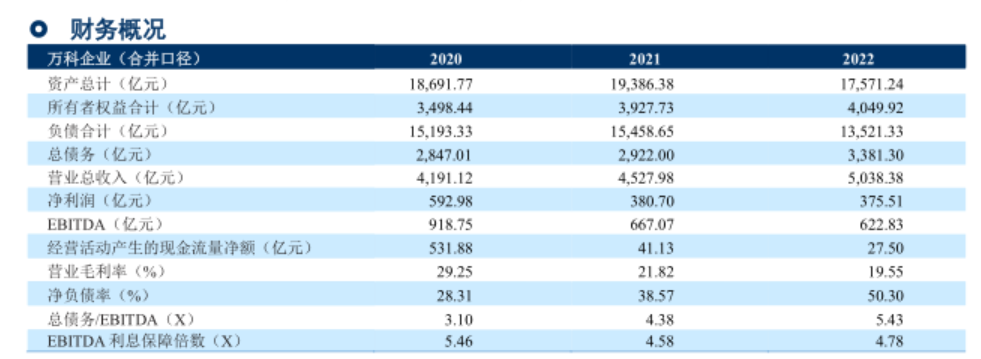

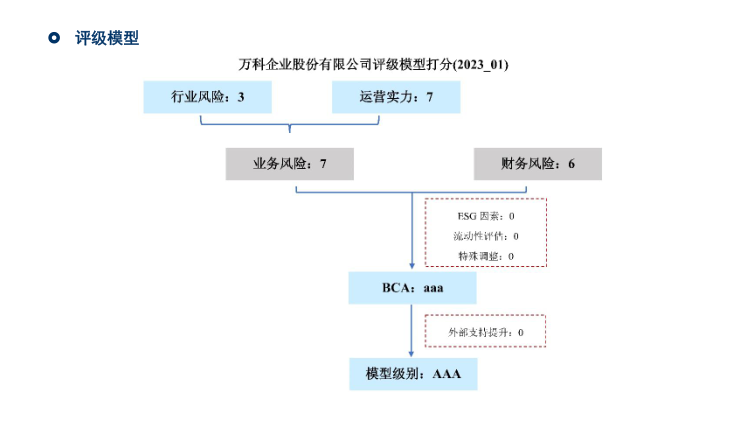

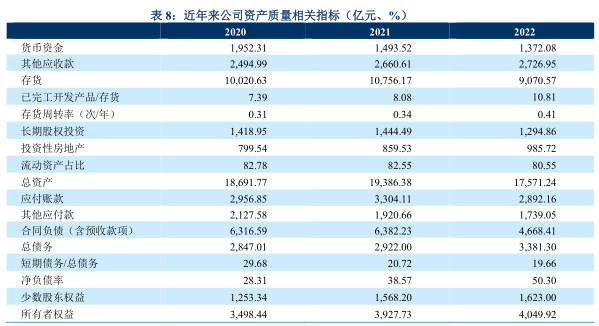

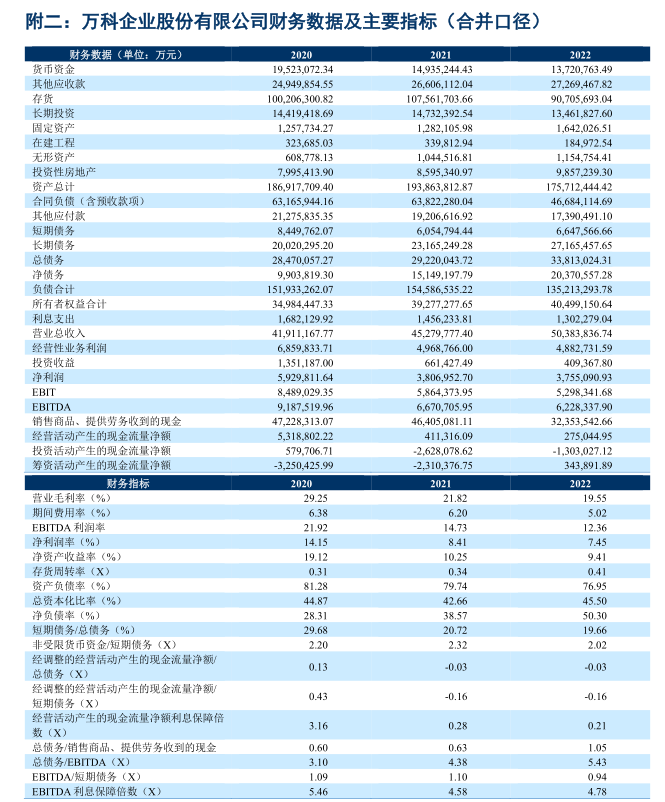

公司资产规模大,其他应收款持续增长,需关注在当前市场状况下往来款的回收风险;债务规模虽有所上升,但净负债率仍维持在较低水平,且债务期限结构良好,财务结构稳健。

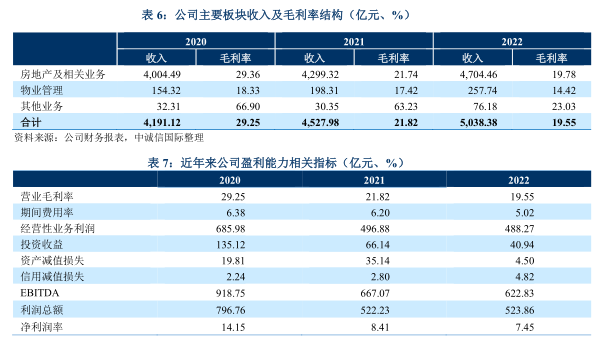

公司总资产规模持续处于高水平。从资产结构来看,存货、其他应收款、长期股权投资和货币资金是其主要构成,近年合计占比保持在 82%以上。具体来看,由于公司严控投资规模且结转规模增长,2022 年存货规模有所下降,已完工开发产品占比小幅上升;由于应收联合营公司往来款增长,其他应收款有所增长,截至 2022 年末累计坏账准备为 22.42 亿元,需关注在当前市场状况下往来款的回收风险;长期股权投资主要为对联合营企业的投资,由于权益法下确认的其他综合收益及其他权益变动为-73.81 亿元以及宣告发放现金股利或利润 46.23 亿元,2022 年末余额有所减少;主要由于销售回款减少,货币资金余额有所减少;公司投资性房地产以成本模式进行计量,2022 年末公司投资性房地产余额有所增长,主要系存货等其他转入及在建投资性物业投入增加所致。

负债方面,合同负债(含预收款项,下同)、应付账款、其他应付款项和债务是公司负债的最主要构成。由于结转收入规模较大,2022 年末合同负债余额较上年末有所下降,截至 2022 年末,公司合同负债为当年房地产开发结算收入的 1.05 倍,合同负债对未来收入的支撑力度有所下降。公司应付账款主要系应付及预提工程款,因年内竣工结算规模较大,2022 年末小幅减少;其他应付款主要由应付联营合营企业、少数股东及其他合作方往来款及土地增值税清算准备金构成,2022 年末由于上述款项均有所下降,导致其他应付款余额有所减少。由于销售回款减少及项目工程建设资金需求仍维持一定体量,2022 年末债务规模有所上升,但债务期限结构持续优化。

所有者权益构成方面,得益于公司利润不断积累,自有资本得以夯实;受合作开发项目增多、并表项目少数股东持续投入及项目利润积累等因素影响,公司少数股东权益亦有所提升。财务杠杆方面,受债务规模增长及货币资金减少的影响,2022 年末净负债率有所上升,但财务杠杆

仍控制在较低水平,财务结构稳健。

![K%()I]S(OQKD(2OF)]KA`OR.png](/upload/image/article/20230504/20230504442705.png)

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询