中国企业国际化发展 财务创新全球化研究 商务创新与全球化 境外直接投资备案(ODI) 国际风险管理 网络安全与隐私保护 泛珠三角区域合作 转创全球科创智库 管理创新与全球化 海关监管

电子商务师 知识产权发展 价值共创 企业科创管理 创投俱乐部 全面质量管理 移动支付 私营经济 企业经营 商业模式创新 通商董事会馆 灯塔工厂 企业产品创新 客户与营销 商业规划 产品检测 金融科技 价值网络 企业创新管理 科技创新企业 精益创新 玩具产业孵化基地 餐饮美食 奶茶饮品

十四五规划专题 碳达峰中和计划 科技创新 现代服务业 全过程工程 环保技术 跨境电商合规转型 数字化转型 碳排放管理 供给侧改革 转创国际技术转移 数控工厂 专精特新企业 能源与电力 碳排放管理会计 全面绩效管理 应对气候变化 国有资产管理 制度智库 雏鹰企业 高新技术企业 进出口企业管理 盈利模式转型 瞪羚企业 绿色能源与碳核算 气候审计与鉴证 数字化监管

国际可持续发展标准委员会(ISSB)表示将在2023年第二季度末1发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(以下简称“IFRS S1”)和《国际财务报告可持续披露准则第2号——气候相关披露》(以下简称“IFRS S2”)。本文将对两份准则内容进行解读,同时对理事会会议上的关键议题“范围三温室气体排放量核算”的要求进行分析,最后介绍截至2023年5月更新为止最新ISSB标准情况,以期尽量贴近二季度末即将公示的标准正式文件,为我国上市企业未来披露可持续信息工作作为参考。

一 IFRS S1和IFRS S2内容介绍

IFRS S1内容简介

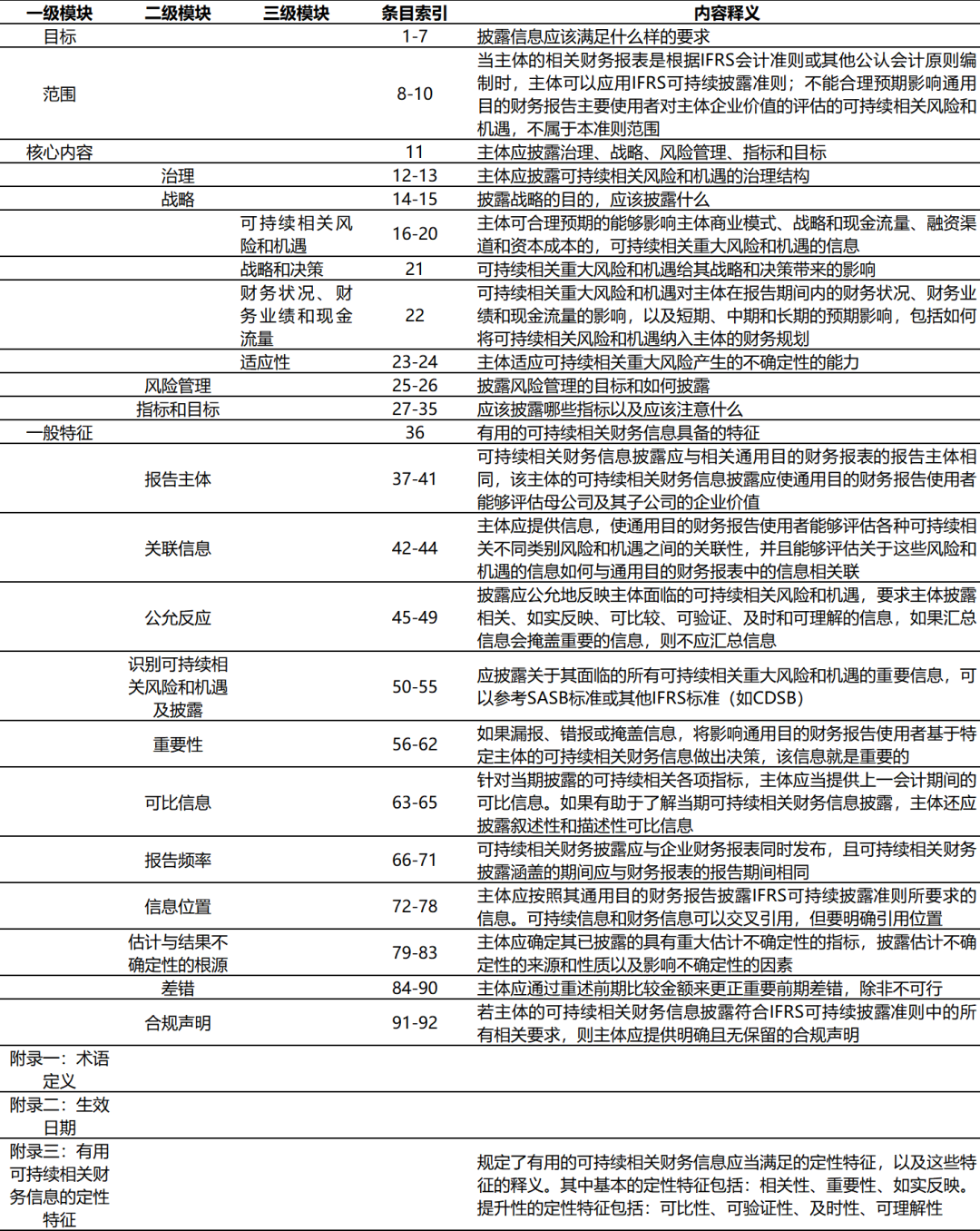

IFRS S1主要要求主体披露其关于可持续相关重大风险和机遇的信息。具体内容上包含征求意见稿、说明指引、结论依据(官方翻译为“结论基础”)三部分,并详述了披露标准和披露原则。披露标准在于描述要披露什么内容以及如何披露,披露原则从整体上描述了有用的信息应该具备什么样的特质。在披露内容上,IFRS S1建议,可持续相关财务信息披露应与相关通用目的财务报表的报告主体相同。例如,如果报告主体是企业集团,合并范围将包括母公司及其子公司。因此,该主体的可持续财务信息披露应使通用目的财务报告使用者能够评估母公司及其子公司的企业价值。在披露频次上,IFRS S1建议,可持续相关财务披露应与企业财务报表同时发布,且可持续相关财务披露涵盖的期间应与财务报表的报告期间相同,披露频次建议为12个月一次。

图1 IFRS S1核心披露内容

表1 IFRS S1内容简介

IFRS S2内容简介

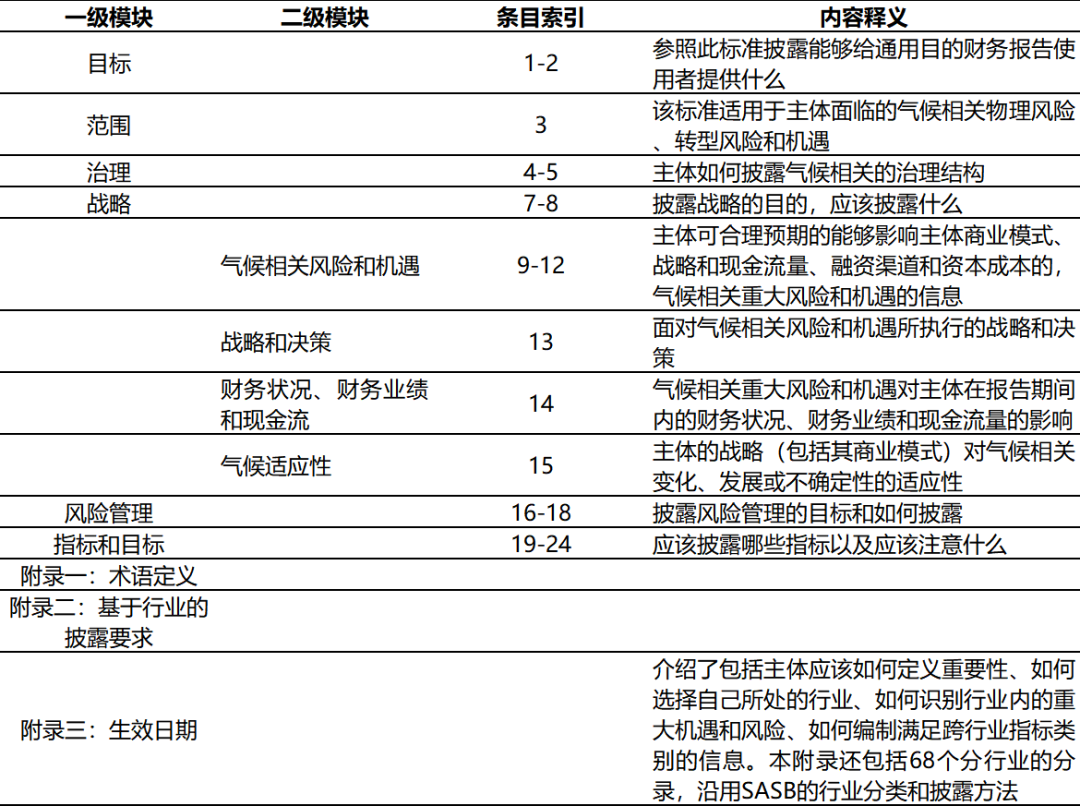

IFRS S2主要要求主体披露其有关面临的气候相关重大风险和机遇的信息。IFRS S2在具体内容上包含征求意见、说明指引、结论依据(官方翻译为“结论基础”)三部分,并在附录中详述了与SASB一致的行业披露框架。ISSB在与各利益相关方的交流和讨论中,对IFRS S2也在不断修正,核心内容主要包括以下几个方面:1)不要求披露排放强度:排放强度=排放量/产出,由于衡量产出的方式千差万别,而投资者可以自行选用财务报告中的营收、利润等数据进行计算,因此IFRS S2将只要求披露排放量而不要求披露排放强度;2)披露范围三排放信息:范围三的温室气体排放面临五方面挑战,①数据难以汇总和计算、②数据准确性较低、③范围三碳排放的“范围”难以界定、④价值链中其他主体报告期间与编制者可能不同以及⑤披露范围三碳排放信息难度较高。基于这些挑战,ISSB仍然全票通过要求披露范围三排放信息,但将为该信息的披露规定较晚的生效日期,并将在IFRS S2中制定相关的应用指南、范围界定和针对报告期间不同主体和编制者这些问题的要求;3)不要求披露排放成分:IFRS S2不要求将温室气体分解为甲烷、二氧化碳等具体组分进行披露,但在某些行业进行分解可能是有用的,至于是否应该分解,IFRS S1中“公允反应”的48-49条已经做了描述;4)不要求合并协助融资排放:IFRS S2中附录二按照SASB框架对各行业的披露指标做了详细要求,其中“投资银行与经纪”行业被要求披露“协助融资排放(facilitated emission,官方译为‘促进排放’)”,即“交易对手的排放总量中归属于主体向交易对手提供的资本市场和财务咨询服务的部分”,属于GHG Protocol范围三类别15:投资中的排放内容。ISSB在2022年12月决定不要求披露该项内容,因为该内容的计算方法尚不成熟,但ISSB将持续关注相关计算方法学的发展和更新;5)不确定性信息的使用:对可持续发展相关风险和机遇的识别有赖于大量不确定信息,但主体对不确定性信息的介绍可能偏颇,利益相关方对不确定信息的置信度也偏低。面对这种情况,ISSB要求使用“在报告日可获得的合理且有依据的信息”,披露包括“识别风险和机遇”、“确定价值链的范围”、“计量范围三排放”、“披露预期财务影响”、“气候变化情景分析”、“易受转型风险/物理风险影响的资产或经营以及与气候变化机遇相关的资产或经营”等内容。

表2 IFRS S2内容简介

二 ISSB关键在讨论议题之一

范围3温室气体排放量核算

ISSB在理事会会议上提出将范围3温室气体排放纳入S2要求中

考虑到范围3温室气体排放核算的复杂性、相应数据的可获得性和数据质量,ISSB在2022年10月理事会会议上,仔细分析了各方对两份披露准则征求意见稿的反馈之后,一致投票通过将范围一、二和三的温室气体都纳入披露准则的要求,并将资产管理公司、商业银行和保险公司三大类金融机列为重点关注对象,但ISSB将为公司采纳范围三披露要求提供一些缓冲条件。在这次工作会议上,ISSB还进一步推动了与各个地区间的对话,并就核算和披露范围三温室气体排放量在可操作层面上可能遇到的挑战做出了进一步决议。

ISSB宣布在第一个报告年度对范围三制定过渡性豁免措施

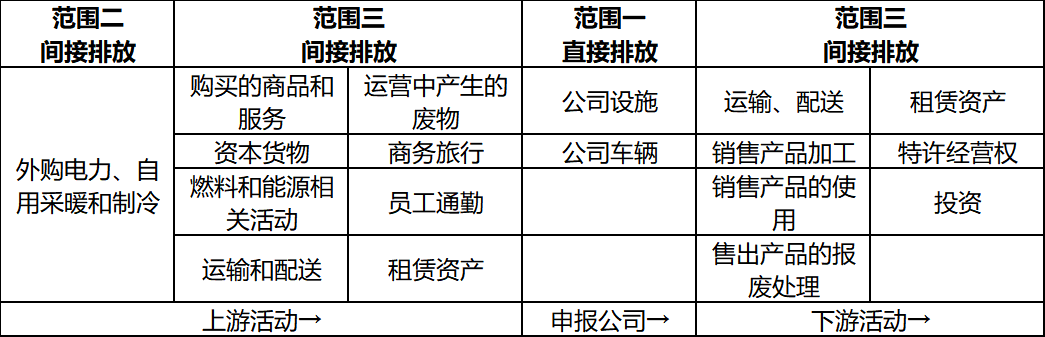

披露范围三的碳排放是新兴披露制度中最有争议的方面之一。这些碳排放在企业的碳足迹中通常占比较高,且难以进行追踪和计算,如供应链或消费者使用产品的过程等。考虑到企业适应该标准需要时间,ISSB在2023年4月理事会上决定进一步扩大过渡性豁免措施,宣布了在第一个报告年度制定的三项豁免措施:1)在第一个报告年度,ISSB对报告发布时限进行了宽限,不要求可持续报告与财报同时发布;2)如果企业在之前报告年度使用的是不同于《温室气体核算体系:企业核算与报告标准》(Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard,GHG Protocol)的温室气体排放计算方法的话,在第一个报告年度可以不按照GHG Protocol计算范围一、二、三的温室气体排放;3)为帮助企业适用范围三的披露要求,ISSB制定了“救济条款”,即在第一个报告年度,企业不需要披露范围三的温室气体排放。

表3 范围一、二和三的上游和下游视图

三 ISSB动态追踪

就未来两年战略方向和修订SASB标准征求意见

向公众征求ISSB未来战略方向

向公众征求ISSB未来战略方向2023年5月4日,ISSB发布了《议程优先事项的咨询(意见征询稿)》(以下简称“意见征询稿”),向全球利益相关方就未来两年的战略方向发布意见征求,并设有120天的回复期限。基于对投资者信息需求的研究,ISSB确定了四个潜在事项,分别是“生物多样性、生态系统和生态系统服务”、“人力资本”、“人权”及“报告整合”。5月30日,中国财政部会计司就意见征询稿向各利益相关方公开征询意见,意见征询稿涵盖的问题主要包括:ISSB的战略方向及各项工作之间的平衡,可列入工作计划的新项目优先次序的评估标准以及可列入ISSB未来工作计划的新项目。

修订SASB标准中各指标的国际适用性

ISSB近期的另一项工作重点是有针对性的修订可持续核算准则委员会(SASB)的行业披露标准,确保其中的参考材料和评估标准在全球范围内具有适用性。2023年5月11日,ISSB发布了《方法论:提高SASB标准的国际实用性以及SASB标准的通用分类标准更新(征求意见稿)》,向全球利益相关方公开征求意见,可见,SASB标准将作为公司在应用IFRS S1识别并披露气候以外的可持续相关风险和机遇的重要指导依据。为此,ISSB就修订SASB标准的拟议方法开展为期90天的意见征求。这个修订将影响SASB标准中的约20%的指标(在现有SASB标准中,有约20%的指标参考了仅适用于特定的司法管辖区法律法规,如美国。对于像中国、日本的企业而言,适用性则较低),其他大部分指标则保持不变。此外,由于SASB标准已被全球70多个司法管辖区的2,500多家公司所采用,因此预计待IFRS S1正式发布时,这些公司在应用该准则时有一定优势。

参考文献

1.IFRS. General Sustainability-related Disclosures.2023-05-30. IFRS - General Sustainability-related Disclosures

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询