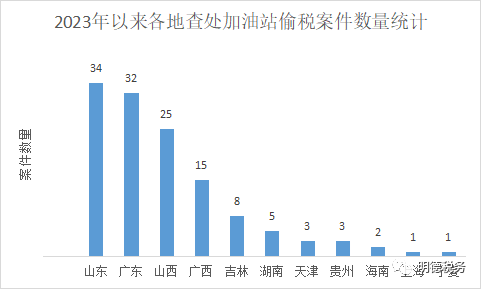

近期各地频发加油站被税务稽查的消息,自2021年以来,各地始终保持对成品油流通市场的精准监管与严厉打击。截至2023年中旬,各地已对130起加油站偷税案件作出处罚。

一、加油站涉税基本信息

增值税、城市维护建设税、教育费附加、地方教育附加;如果是法人机构,缴纳企业所得税,如果是个体工商户、个人独资企业、合伙企业缴纳个人所得税;雇佣的员工代扣代缴个人所得税;公司股东分红缴纳个人所得税;应税凭证缴纳印花税;如果拥有土地使用权缴纳土地使用税;有房产缴纳房产税。

需要特别提醒的是,目前以缴纳个人所得税为主的加油站占较大多数,导致隐瞒收入补税的时候,其成本难以确定,导致税负成本适用最高一档35%的税率。同时还要引发关注点是增值税部分,由于隐瞒收入对应的发票大部分均未取得,原因是要保持一个所谓合理的“税负率”,其隐瞒收入对应的增值税也无进项可抵扣。

二、加油站涉税风险点及稽查路径

1.隐瞒收入

这是目前比较常见的粗暴偷税方式,有各种类型的操作,具体情形如下:

(1)向个人散户等销售汽油、柴油不确认收入,体现为现金收款或个人微信,支付宝等方式,同时不开具发票。如核算健全的企业,其购买成本已入账,必定形成富余票,导致加油站或其员工兜售相关发票,获取其他利益,形成虚开发票。如稽查人员在案头分析已经怀疑有此行为,完全可以用个人身份去加油获取企业的隐藏收入的路径,但由于众所周知的原因,此类操作有一定的限制。故检查人员为重点检查加油站相关敏感人员的个人账户,这里就不一一列举。

(2)通过第三方平台销售汽油、柴油不确认收入,不开票。比如通过货车帮、滴滴加油、团油、微邮付、平安好车主、骑士卡、腾讯出行等众多方式,此类行为给稽查检查带来相当大的难度,但在进行案头分析时,可以关注长期有加油优惠的站点,基本上都有类似的行为。相关稽查人员,会核实加油站注册在平台上的相关账户,与销售台账和申报数据进行比对。

(3)利用个人账户注册拉卡拉等收款户,其销售收入最终转入个人户头。相关稽查人员,会从采购到销售环节分析其疑点,核实申报数据,进货成本和销售收入的情况。

(4)未通过税控加油机进行销售,其大部分销售对象为企业,此类企业因为同时也隐瞒收入,故采购汽油、柴油也不会取得发票,双方协商一致,在加油站外完成销售。此类问题一般都是稽查人员通过相关人员的流水发现,作为拓展检查的成果体现。

2.涉嫌虚开发票

因成品油的受众面广,加油站企业的销售对象离散度高、现金结算的情况较多,使得加油站企业通常存在较大比例的无票销售的情况。比如大量的私家车等非经营主体采购成品油不需要取得发票;某些行业如农业,本身属于免税企业,采购成品油也不需要取得发票等。利用部分富余票的销售额进行虚开发票行为,违反发票管理办法的相关规定,造成税款流失,同时也涉嫌触犯刑法中虚开增值税专用发票罪、虚开发票罪的条款,需承担相应的法律责任。

稽查人员仍然会采取核实进货成本,销售收入及台账数据,以及申报的未开票收入来判断。

3.加油枪或税控装置上的“骚”操作,比如加油机主板更换,且未按规定保存相关数据,导致检查年度内加油原始数据无法采集。再比如某加油站通过更换加油机主板、调换加油枪及其他人为因素等原因,导致加油站实际申报收入与检查人员提取加油机数据存在少计收入。更为高级操作是采取拔掉税控系统电源线和通过遥控器作弊设备,阻止系统上传数据的手段,造成少缴纳税款,此类稽查手段不便于在此描述。

4.其它诸如骗取留抵退税,少缴房产税和土地使用税,就不在赘述!

三、“专项检查”向“重点行业监管”演变

针对近期的案例,我们认为未来加油站行为将从专项检查转向“重点行业监管”,由稽查角度转向风控角度,检查的范围就会大幅度扩大,但检查手段的力度会下降,与税务机关的谈判空间就打开了。

以北京为例,2022年以来,北京市检察院利用空天信息技术,研发了成品油涉税法律监督数据模型,有力推动了北京市成品油行业涉税专项监督工作。通过将成品油运输车辆轨迹、运输油量与成品油经营企业缴税油量进行大数据比对,能够较为精准地排查锁定加油站不如实申报缴税油量线索。利用该模型,北京市检察机关以法治约谈方式已督促133家加油站主动补缴税款等超过1.98亿元。

同时从税务执法角度来分析,不排除适当提高这个行业的“双随机、一公开”的检查力度。未来有大批加油站会被列入检查名单,同时涉及处罚的力度,有可能从50%上升至100%。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询