在创始人进行融资的时候,为什么“回购”条款往往最让想要融资的创业者心惊胆战?因为这个回购条款是一根“雷管”,它所引爆的是一颗“大雷”,就是创始人及其家庭的无限连带责任。如果你是创始人,正在谈一份融资的协议或者《投资条款清单》(Term Sheet),那么这个条款的谈判无疑将考验你和你的法律顾问的专业、毅力和智慧。

我们会通过本文,让创始人了解这些关键问题:“回购”条款的“真真假假”,回购条款真的都是“市场标配”吗?为什么这个本来源自硅谷风险投资的条款,到中国就可能“学走了样”?“回购条款”真的不可协商、不可撼动吗?在我们的成功谈判案例中,什么情况下,创始人可以拒绝某些回购条款?什么样的回购条款,其实可能投资人并不真正在意?回购条款以及创始人无限连带责任的法律谈判技巧在哪里?为什么回购条款在融资的越早期谈越会对创始人有利?从实战案例的角度,究竟哪些关键点需要把控?

一、回购条款:创始人的梦魇

在创业中签署的融资协议中设置回购权条款,约定未来X年内公司上市(IPO)不成功或其他回购事件发生时,投资人可以按照约定的金额“赎回”自己的投资,从而实现投资人退出。这在表面上看,似乎没什么问题,因为相当数量的投资人是创投基金、股权投资基金,都有一定时间的存续期,到期基金都要清算解散,不可能永久持续下去。但是为什么不少回购条款,会对创始人产生如此大的冲击呢?因为回购条款通常基于一个假设,就是公司在X年内能够IPO或者并购成功,这个假设,本身存在不少前提,如果没有成就,那么“对赌”失败,创始人和被投公司就必须要有足够的现金流完成对投资人赎回股权的支付义务。但是如果公司并没有这样的现金流,甚至本身正遭遇经营困难,无疑就会导致“雪上加霜”的场景,甚至创始人及其家人很可能都需要承担“回购”所带来的巨大的债务风险。

案例:小马奔腾对赌回购案[1]

北京小马奔腾文化传媒股份有限公司(简称“小马奔腾”)曾是影视界的一匹黑马,是资本界看好的“香饽饽”,估值一度高达30亿,几十家投资机构疯抢,2011年小马奔腾接受建银文化领投的7.5亿元人民币融资,创下当时中国影视业的融资纪录。

据新浪财经报道,小马奔腾实际控制人李明和其姐妹,与建银文化签署了对赌协议约定:若小马奔腾未能在2013年12月31日之前实现合格上市,则建银文化有权在此后任何时间,要求其任何一方一次性收购建银文化所持有的所有股权。

2014年,李明突发心肌梗塞去世,小马奔腾未能如期上市。随后,建银文化将李明遗孀金燕告上法庭,要求其为李明的这笔债务承担连带责任。2017年9月,金燕收到北京市一中院的一审判决书:被判负债2亿元。

“为什么一份我毫不知情,也没有任何签字授权的‘对赌协议’,最后却需要我来偿还呢?” 金燕不敢想象。但根据《最高人民法院关于适用<中华人民共和国婚姻法>若干问题的解释(二)的补充规定》(现已失效,简称“《婚姻法》司法解释二”)第24条规定:“债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。”

按金燕的说法,该案件成为了《婚姻法》司法解释二第24条有史以来额度最大的案件,仅诉讼费就高达上百万。后金燕上诉,2019年5月,该案在北京市高院不公开审理,根据报道,北京市高院驳回了金燕的上诉请求,维持一审判决,最终,金燕需为亡夫李明因对赌失败而产生的两亿元债务承担清偿责任。

在上面的小马奔腾对赌回购案中,小马奔腾的创始人与投资机构签署对赌协议,但是对赌目标未完成,自己也意外离世,给妻子留下了巨额债务。

这给创始人及其家庭狠狠提了一个醒:创业过程中,该如何谈好“对赌”以及“回购”条款?

二、对手永远不会告诉你的秘密:回购条款的“真真假假”

无论是创始人还是创始人一方的法律顾问,对于“回购”条款懵懵懂懂、似懂非懂、或者自以为“懂”都是非常危险的。

围绕着回购权,有着各种“真真假假”的说法,所以第一项工作——只有理清了概念和思路,才能避免被“套路”。

(一)回购条款是“市场标配”吗?

投资人在给创始人的《投资条款清单》中,对于回购条款,通常都会说,这是“市场标配”(market practice)。的确,相当数量的投资协议,都会有回购条款,而且对于基金背景的财务投资人来说,的确面临着基金存续期结束,投资需要清盘分配的问题。但是,这不等于回购条款就是必须的“标配”。

真相是——“回购条款”本身不是法律的规定,而是遵从双方的约定。投资协议中,是否要有“回购条款”,取决于投资人是谁(种子轮投资人、天使投资人、还是机构投资人?机构投资人还区分战略和财务两类)。往往在回购条款上,种子轮投资人、天使轮投资人和战略投资人并没有像创投和股权投资基金那样面临着基金存续期的压力,所以一般实践中对于回购的要求不会太苛刻,有的甚至不要求回购条款。

回购条款的有或没有,对于创始人是否更为有利——也取决于双方的谈判地位,取决于“谁更需要谁?”(投资人抢着想要投资这个“香饽饽”项目,还是资金将要枯竭的创始人更需要投资人的投资?),谁更强势(投资人也许不那么重视这个条款,但是投资人的法律顾问坚持添加,那么创始人该怎么办?——这个应对的策略笔者会在下文中讲到),以及对于风险投资是真懂,还是假懂,还是故意装作“不懂”(见下文“源于硅谷的风险投资条款,为何学走了样”)?

(二)对象之“谜”:是向公司回购还是向创始人回购?

表面上看,都是“回购”。但是两者可谓“差之毫厘失之千里”。针对公司的回购中,向投资人承担支付责任的是公司(即被投企业),但是如果要拉上创始人承担保证责任,或者索性让创始股东承担支付义务,这实际上意味着什么?

这意味着创始人创业,虽然开的是一家“有限责任公司”,但是“有限责任”可能会有名无实,实际上他(她)承担的是变相的“无限连带责任”。

这就无形中大大增加了创业的风险。笔者相信,创始人并不希望自己个人为企业的成功退出承担“个人无限连带责任”,但是迫于压力,并且也不知道如何“专业”地应对,再加上可能有些情况下,对方的法律顾问出于种种考虑,强势地坚持某些客户可能并不在意的条款,最终导致出现了这个——创始人、公司、甚至市场本身都不想看到的市场操作,也有不少数量的创始人、被投企业,无论是被迫,还是认知误差,最终同意了这样的条款;而这种做法多了,竟然成为了“market practice”。

笔者曾代表创始人一方进行谈判,并多次成功拒绝了将创始人个人“绑”在回购条款的安排,避免了“无限连带责任”,这无疑对于创始股东及其家庭,都能起到至关重要的作用。有关谈判策略和技巧,笔者将在后文分享。

而对于公司能否承担回购义务我国司法实践长久以来存在争议,并经历了裁判观点上的态度转变。在2012年甘肃世恒有色资源再利用有限公司与苏州工业园区海富投资有限公司等增资纠纷案[2](简称“海富案”)中,当时最高法院虽然认可了投资人与股东对赌的合法性,但是认为与公司对赌的条款使得投资人可以取得相对固定收益,损害了公司利益和公司债权人利益,因此与公司对赌条款无效。海富案后,各地法院在处理同类案件中都参照认定回购责任的承担主体,认为公司不承担对投资人的股权回购责任。然而,到2018年强静延与曹务波、山东瀚霖生物技术有限公司股权转让纠纷案[3](简称“瀚霖案”)中,最高法颠覆海富案的判决,在再审判决中则允许公司作为回购义务主体。2019年,最高人民法院出台《全国法院民商事审判工作会议纪要》(简称“《九民纪要》”)后,进一步认可了公司通过履行减资程序回购公司股权的权利,但是特别强调法院应当审查是否存在“股东抽逃出资”情形。

(三)源于硅谷的风险投资条款,为何“学走了样”?

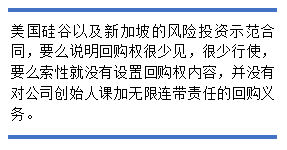

很多人误以为对赌及回购权条款是硅谷的通行做法,源自美国的成熟交易模式。事实上,笔者认真研究过硅谷、新加坡协议模板。美国硅谷并无苛刻的对赌协议,美国风投协会(National Venture Capital Association,“NVCA”)的风险示范合同文本[4]中和回购条款最接近的是赎回权条款(Redemption Provisions),而在该条款的脚注中,美国风投协会明确说明赎回权条款很少见、更很少行使。而新加坡风投协会(Singapore Venture Capital & Private Equity Association, “SVCA”)的风险示范合同文本[5]中更是无回购权相关内容,其股东协议模板中对于公司未在交割后x年内IPO或Trade Sale的情况下,仅约定了届时公司应当根据多数股东要求委任专业顾问,就退出机会和策略提供建议,由公司承担费用,完全没有对公司或创始人在该等情况下设置严苛的回购义务。

《哈佛商业评论》文章中也提及美国的创投基金,更为在意的是优先清算权、反稀释条款、公司估值和董事会控制权力等,相比之下,对于回购权会采取更灵活的态度,换言之并没有那么在意回购条款。[6]

风险投资的本质,是高风险的投资,而不是“固定收益产品”或者贷款,用“贷款”的风控思维去做风险投资,将可能会扼杀创始人的创新力、创造力。天使投资人王利杰在《投资异类》一书中,就明确提及“一旦天使投资人和创业者签署了对赌协议,就相当于扼杀了创业者试错的本能。创新的本质就是试错,扼杀了试错的本能无异于废掉了创业者的‘武功’(创新能力)。试问,投资一个被废了武功的创业者,还有意义吗?”

“优秀的天使投资人很少跟创业者对赌……在天使轮阶段对赌,对他们自己和创业者来说都是一个“束缚”。未来是不确定的,天使轮融资的目的就是把想法尽快实现,投放到市场上,获得用户反馈,然后快速迭代升级。这是一个反复试错的过程,不断地错,不断地改进…然后准备启动A轮或者Pre-A轮。如果创业者尝试了一段时间,发现原来的想法行不通(这种可能性很大),创业者就需要给予当下的认知选择一个新的方向。有可能是从游戏行业转到女性化妆品电商行业,比如聚美优品……”[7] 。

虽然上述文字讲述的是作者作为天使投资人的投资理念,而且“对赌”与“回购”也有所不同,但是从风险投资的角度来看,其观点和《哈佛商业评论》文章中所显示的美国硅谷风险投资人的看法和角度不谋而合,即风险投资的本质,有别于银行贷款,是在了解初创企业具有高度风险的情况下,看中企业的高成长性,以期未来公司能够IPO或者高溢价出售,而仍然进行的投资。所以,投资的成功非常仰赖于创始人的创新能力和增长动力(激励)。而用“对赌”、“回购”时的个人及家庭无限连带责任的做法,其实是有悖创新、有悖风险投资的初衷和本质的。

那么“对赌”与“回购”究竟相同吗?表面上看,这完全是两个概念。对赌是针对业绩的结果,进行估值调整。而回购,不就是在某些约定的情形下,投资人有权要求收回投资从而实现退出,不是两码事吗?

两码事还是一码事,其实得看合同的具体条款,这才是本质。如果合同的条款,对于触发“回购”的条件很宽泛,例如企业“经营和财务状况发生重大不利变化”,投资人也可以回购,那么这就一定程度上变成了对赌,甚至可能比对赌都更糟糕。因为:第一,怎么界定“重大不利变化”?第二,传统的“对赌”主要是只限于估值进行的调整,是在公司未能达成财务业绩目标的情形下,通过对公司估值调整的机制进行现金补偿——但还不至于到投资人要求赎回其所有投资的情况。尤其是在公司已经发生了不利的变化时,投资人要求赎回所有投资无疑是雪上加霜、釜底抽薪。而回购权条款则会彻底终结投资方和公司之间的投资关系,使公司或创始人以约定价格回购投资人所持的所有公司股权,这也是比传统“对赌”更为不公平的,甚至是可以被滥用的一种更为糟糕的“对赌”。

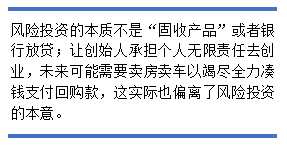

投资人关注的应该是公司是否值得投资这个关键问题,而不是将来发现投资投砸了,用回购条款来收回“债权”。部分投资人误以为有了“回购”,投资才“安全”,把股权投资当做“放贷”,要创始人倾家荡产去赔付,这只会让创业和股权投资更加“内卷”。因为企业如果经营情况堪忧,多数不会有充足资金履行回购义务,另外公司履行回购义务还面临如何完成减资程序的问题。当然,创始人竭尽全力,甚至可能卖房卖车,是可以凑出一些钱的,但却偏离了风险投资的本意。如果风险投资最后搞成了“高利贷”,那就根本违反了风险投资本身的商业逻辑。

(四)谁有权主张回购权?

另一个投资人及其法律顾问不会告诉你的秘密是,谁有权主张回购权?这个问题看上去也许像是个“伪命题”,好像回答肯定是,“当然是投资人主张回购权”。

的确,不少时候,我们讲的回购权,是指投资人在某些触发条件发生的时候,要求创始人或者公司回购股权(股份)的情形,而有的时候则是创始人自己希望从投资人那里回购一部分或者全部股权(股份),将投资人清退。而且两者的价格还很不一致。为什么?

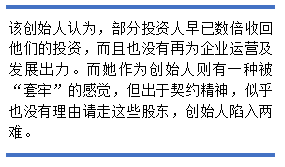

笔者的一位创始人朋友曾向笔者求助:她的企业非常成功,仅仅融了一次天使轮,之后因为业务增长迅猛以及现金流充足,投资人光每年的分红就已经赚到盆满钵满,早拿回了几倍的投资回报。但是作为创始人,她发现部分投资人作为股东,已经属于“躺平躺赢”状态——不再为企业运营及发展出力。而她作为创始人则反而有一种被“套牢”的感觉,但出于契约精神,似乎也没有办法请走这些股东,创始人陷入两难。其实这样的两难境地,创始人若在早期能请专业法律顾问提前设计股权架构,就可以有效避免。

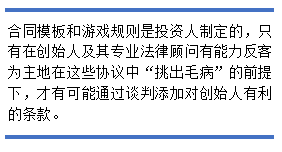

国内的融资协议条款多借鉴美国硅谷的协议条款,经过“本地化”的“改进”成为市场上常见的模板。但是,这样的协议模板,往往都是投资人主导的协议,里面极少会包含“从创始人角度考虑 ”的条款的。也就是说,合同模板和游戏规则是投资人制定的,只有在创始人及其专业法律顾问有能力反客为主地在这些协议中“挑出毛病”的前提下,才有可能通过谈判添加对创始人有利的条款。

那么,对于创始人有利的、“回购(清退)小股东”的条款,断然不会出现在投资人版本的协议中。但是专业法律顾问也有责任提醒创始人——你是否希望拥有这样的权利?

当然,如果投资人想要清退小股东,价格必须足够高。举例来说,如果创始人(或公司)在第一年行使回购权,需要2倍的入股价格;第二年行使回购权,需要4倍的入股价格;第三年行使回购权,需要X倍的入股价格。但是请注意,投资人则没有这样的随意退出的权利,必须要等到约定的期限届满(例如6年内无法完成符合条件的IPO或者出售)才可以行使回购权。

同样“回购权”三个字,行使的主体和对象不同,触发条件、条款、价格都大不相同。而这些,在法律法规中都没有规定,这就是奥妙所在,时常仰赖于创始人及其专业顾问的认知、选择和决断。

三、小结:未完待续

面对融资的压力,企业生存的压力,创始人往往不得不接受一些对自己不利的条款,甚至包括对自己有着极大风险的附带无限连带责任的回购条款。但是当我们在了解真相之后,可能我们的想法和认知就会发生很大的改变。

而条款的谈判,既需要法律专业的技能和把控的火候,又需要高超的沟通和谈判的艺术。对创始人来说,如何在条款中发现陷阱,如何打好配合,成功地进行投资文本的谈判?我们将在本文的下篇《回购权的博弈与谈判(下):创始人应对条款陷阱的五个秘密策略》中进一步与读者分享。

[注]

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询