信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

问:行政事业单位对公务卡相关业务如何进行账务处理?

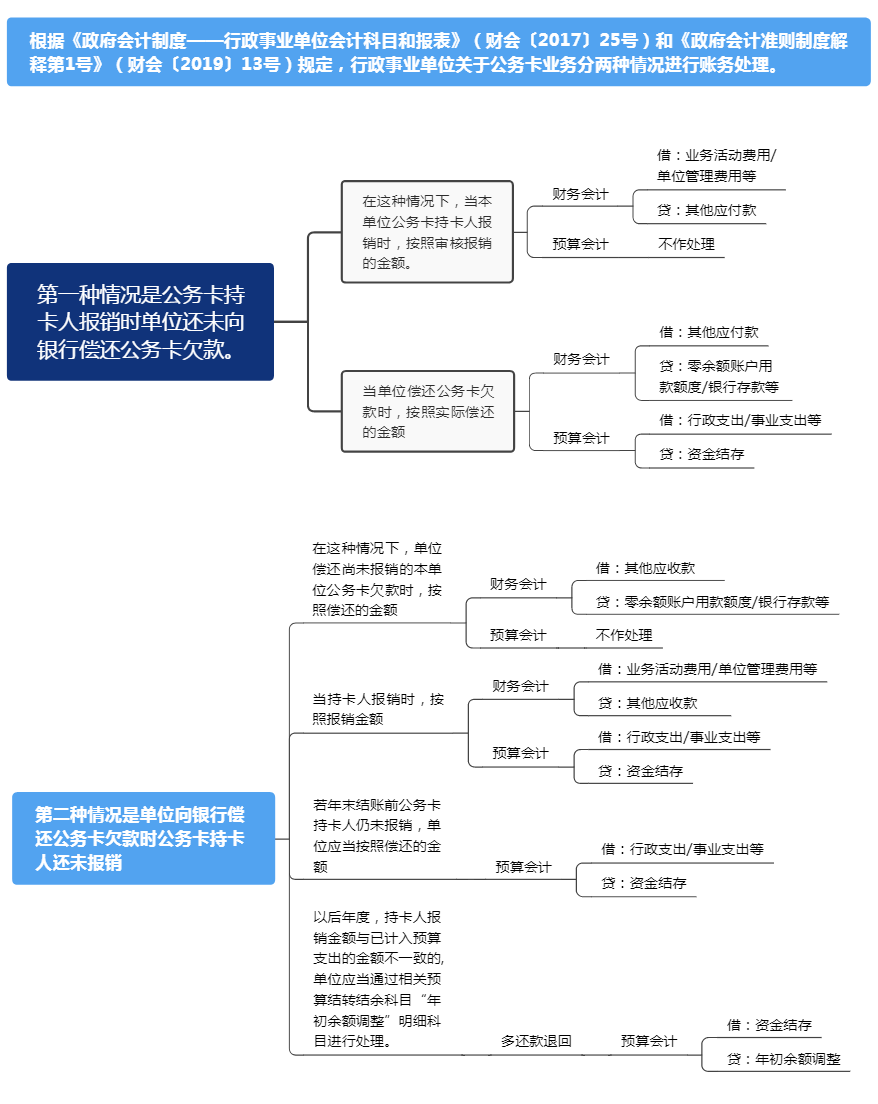

答:根据《政府会计制度—行政事业单位会计科目和报表》(财会〔2017〕25号)和《政府会计准则制度解释第1号》(财会〔2019〕13号)规定,行政事业单位关于公务卡业务分两种情况进行账务处理。

第一种情况是公务卡持卡人报销时单位还未向银行偿还公务卡欠款。在这种情况下,当本单位公务卡持卡人报销时,在财务会计下,按照审核报销的金额,借记“业务活动费用”、“单位管理费用”等科目,贷记“其他应付款”科目;预算会计不作处理。当单位偿还公务卡欠款时,按照实际偿还的金额,在财务会计下借记“其他应付款”科目,贷记“零余额账户用款额度”、“银行存款”等科目;在预算会计下借记“行政支出”、“事业支出”等科目,贷记“资金结存”科目。

第二种情况是单位向银行偿还公务卡欠款时公务卡持卡人还未报销。在这种情况下,单位偿还尚未报销的本单位公务卡欠款时,按照偿还的金额,在财务会计下借记“其他应收款”科目,贷记“零余额账户用款额度”、“银行存款”等科目;预算会计不作处理。当持卡人报销时,按照报销金额,在财务会计下借记“业务活动费用”、“单位管理费用”等科目,贷记“其他应收款”科目;在预算会计下借记“行政支出”、“事业支出”等科目,贷记“资金结存”科目。若年末结账前公务卡持卡人仍未报销,单位应当按照偿还的金额,借记“行政支出”、“事业支出”等科目,贷记“资金结存”科目。以后年度,持卡人报销金额与已计入预算支出的金额不一致的,单位应当通过相关预算结转结余科目“年初余额调整”明细科目进行处理。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询