中国企业国际化发展 财务创新全球化研究 商务创新与全球化 境外直接投资备案(ODI) 国际风险管理 网络安全与隐私保护 泛珠三角区域合作 转创全球科创智库 管理创新与全球化 海关监管

电子商务师 知识产权发展 价值共创 企业科创管理 创投俱乐部 全面质量管理 移动支付 私营经济 企业经营 商业模式创新 通商董事会馆 灯塔工厂 企业产品创新 客户与营销 商业规划 产品检测 金融科技 价值网络 企业创新管理 科技创新企业 精益创新 玩具产业孵化基地 餐饮美食 奶茶饮品

十四五规划专题 碳达峰中和计划 科技创新 现代服务业 全过程工程 环保技术 跨境电商合规转型 数字化转型 碳排放管理 供给侧改革 转创国际技术转移 数控工厂 专精特新企业 能源与电力 碳排放管理会计 全面绩效管理 应对气候变化 国有资产管理 制度智库 雏鹰企业 高新技术企业 进出口企业管理 盈利模式转型 瞪羚企业 绿色能源与碳核算 气候审计与鉴证 数字化监管

一、成本预算绩效分析领域(京财绩效〔2021〕1193号):

1.国家尚未出台标准或国家授权地方出台标准,且我市尚未确定支出标准的;

2.财政保障标准已确定,但各部门实际执行项目时,支出标准不清晰、不具体或是暂未形成支出标准的;

3.各部门已经确定支出标准,但原支出标准未经财政部门预算评审中心评定的,或者经过财政评审评定已超过5年的。

建议各部门优先选择体现本部门职责特点、有一定历史支出数据、市场或相关行业标准数据可得、支出内容可量化的延续性项目或领域开展成本绩效分析。财政部门已经制定通用标准的项目则不需进行成本绩效分析。

二、成本预算绩效分析的主要内容(京财绩效〔2020〕893号):

1、核成本。从全成本口径,运用科学合理可行的成本核算方法,对项目支出的历史成本进行分析,摸清成本核算与分摊方法,分析影响成本的关键因素和成本变动趋势。

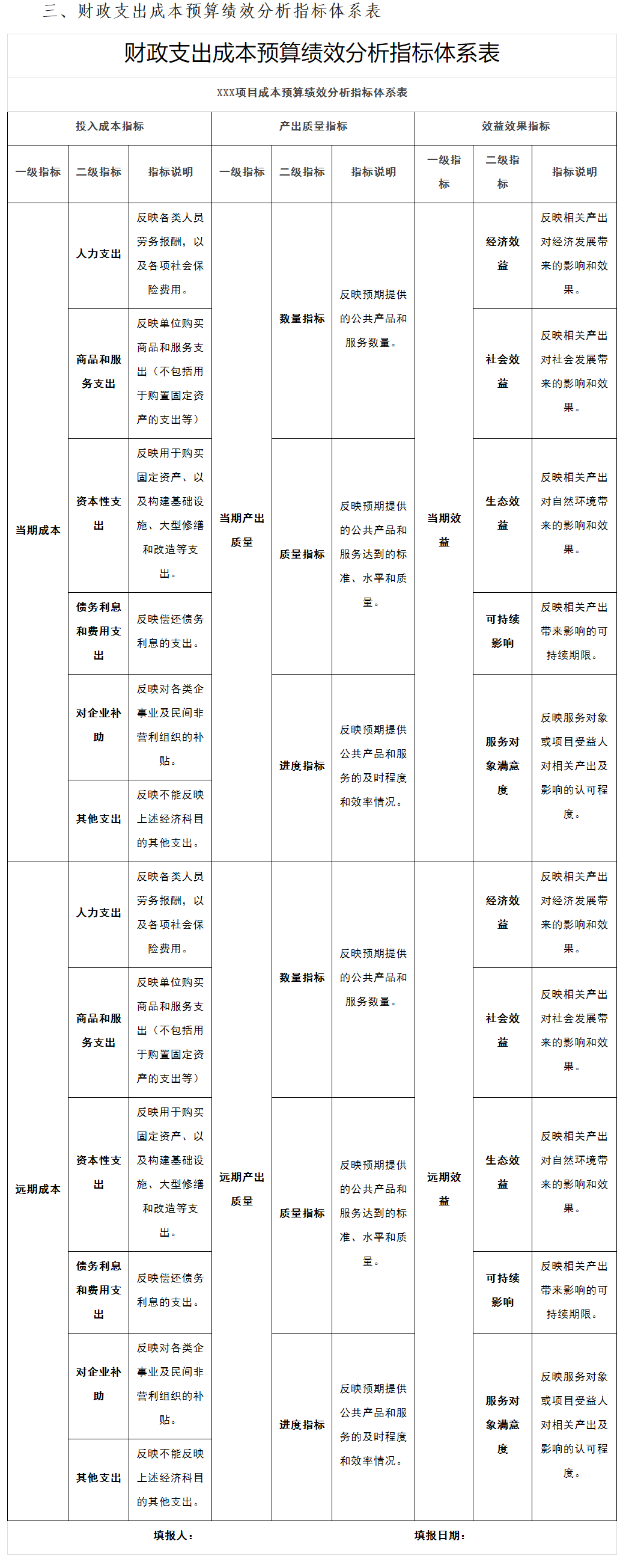

2、评绩效。从投入成本、产出质量、效益效果三个维度,建立项目(政策)成本预算绩效分析指标体系和标准体系,对项目(政策)进行成本效益分析,开展事前评估、事中监控考核和事后绩效评价(附件1)。

3、出定额。通过标杆分析和趋势分析,剔除历史成本中不合理因素,进一步建立或优化支出成本定额体系。

4、调机制。结合成本定额和成本效益分析指标体系及分析结果,明确财政支出标准,建立合理有效的政策保障机制。

5、促管理。对财政支出的规划设计、组织安排、实施模式、职责分工、监督管理等财政政策提出优化建议。

四、成本预算绩效分析工作重点(中景瑞晟二零二零业务工作总结之一——成本绩效篇)

1、定目标

由于部分项目单位内部职责分工不清晰、项目管理基础薄弱、预算资金盘子固化等原因,经常存在项目目标不清晰、支出内容混杂、事项与资金周期不匹配等问题。因此,绩效分析工作组需要通过深入的沟通访谈和资料研读,综合单位职能、业务活动范围、项目功能定位和目标等多层次信息,在繁杂的历史经费支出内容中剥茧抽丝,为全口径成本核算找准“标的物”。

2、定路径

多数项目主要采取作业成本法、结构分析法、成本动因分析法等方法来确定项目支出的水平,根据项目支出的特点,形成“必要费用成因链”来确定支出定额,其路径为:项目必须达到的绩效目标——达到目标必须进行的业务活动——进行这些业务活动必须的技术手段及资源配置——维护技术手段及资源配置必要的耗费。

3、数据收集

4、数据分析

5、论证

6、出定额

五、分析方法(京财绩效〔2020〕893号)

成本预算绩效分析方法应广泛运用成本核算、成本效益分析,以及成本管理和质量管理中使用的多种合理方法。

1、成本效益分析法。成本效益分析是通过比较项目的全部成本和效益来分析项目价值的一种方法。该方法主要是结合预算支出确定的绩效目标,提出若干实现该目标的方案,运用一定的技术方法,计算出每种方案的成本和收益,通过比较方法,选择最小成本取得最大效益的实施方案。

2、作业成本法。作业成本法是成本计算与成本管理的有机结合。作业成本计算法基于资源耗用的因果关系进行成本分配:根据作业活动耗用资源的情况,将资源耗费分配给作业;再依照成本对象消耗作业的情况,把作业成本分配给成本对象。

3、最低成本法。是指对预期效益不易计量的项目,通过综合分析测算其最低实施成本,对项目进行分析。

4、净现值法。是指利用净现金效益量的总现值与净现金投资量算出净现值,然后根据净现值的大小来分析项目是否可行。净现值越大,项目方案越好。

5、比较法。是指通过对绩效目标与预期实施效果、历史情况、不同部门和地区同类预算支出(项目)安排的比较,对项目进行分析。

6、因素分析法。是指通过综合分析影响项目绩效目标实现、实施效果的内外因素,对项目进行分析。

7、公众评判法。是指通过专家评估、公众问卷及抽样调查等方式,对项目进行分析。

8、其他科学合理的分析方法。

六、成本预算绩效分析的方式(京财绩效〔2020〕893号)

成本预算绩效分析的方式包括入户调研、数据收集、问卷调查、网络调查、电话咨询、召开座谈会、专家论证,等方式。

七、部分案例

1、北京市民政局流浪乞讨长期滞留人员托养成本预算绩效分析工作。

项目工作组通过与项目单位及托养机构相关工作负责人多次沟通座谈,深入了解项目运营管理模式、救助对象范围、现状,并通过托养机构实地调研,获取近三年托养经费支出数据,通过成本预算绩效分析工作科学测算出流浪乞讨康复期精神病人及智障人员托养成本定额标准。本项目工作重点主要包括:

一是通过现场调研,梳理支出内容和收费标准。工作组核查托养机构在院管理康复期精神病人及智障人员治疗单及相关费用支出,并结合两类不同救助群体救助治疗费用差异,分别汇总形成历史费用数据采集表。同时,项目工作组根据河北省物价局现行《河北省城市公立医院医疗服务价格手册》关于治疗费、化验费、检查费及床位费等收费标准,科学判定托养救助对象治疗康复成本单价水平。

二是通过托养经费支出历史数据处理分析,合理界定两类救助群体托养经费成本构成,并根据成本变动驱动因素将成本构成划分为固定成本和变动成本,分别进行定额标准分析测算。

三是实地考察,考核托养机构康复设施建设及救助对象日常生活及护理水平与服务规范标准的相符程度。同时工作组对于发现的项目质量管控存在问题提出相关改进措施,从而提升项目管理质量。

四是充分深入挖掘项目实施效益,充分了解托养对象康复治疗效果及寻亲成功返乡情况,有效判断项目投入成本规模与项目实施效益的匹配性。基于成本预算绩效分析工作成果,北京市民政局被市财政局评为成本绩效工作典型单位,并就本次工作开展过程进行会上交流发言。

2、顺义区区政府产权路灯运行维护成本预算绩效分析工作

需对区政府产权路灯运维工作进行全成本分析并提出成本控制建议,结合委托方需求,工作组在充分了解项目业务内容、管理流程的基础上,深入开展研究分析工作。

一是分层梳理,多角度分析项目成本。工作组从主管部门预算申报数、预算执行数、运维单位实际支出三个层面梳理运维成本所包含的电费、维护费的内容与差异,全面分析成本构成及变动趋势,找出现行预算测算标准的不足。

二是充分挖掘现有资源和数据,扎实做好数据分析和信息加工。为深入分析影响成本的关键因素,工作组进行了充分的数据收集与整理分析,首先是明确运维范围与数量,统一因路名、路段调整造成的运维台账不一致,打好分析基础;再从运维单位提供的运维日志入手,梳理出三年实际维修工作量,并对应台账按维修内容、路段列表统计;最后在对各类数据进行必要处理后,分析路灯使用年限、所处区域、光源种类等因素对维护成本的影响,为成本标准的测算提供充分依据。

三是多方论证,提高结论可信度。在充分利用现有资源进行成本测算后,工作组采取作业成本法、行业标准测算、专家论证等方式对测算结果合理性进行了进一步的论证与检验,保证了分析结论的可信度。

3、通州区博物馆日常运维及物业费项目成本绩效分析。

考虑到该博物馆的规模较小,通过成本效益分析“出定额”,对同类项目指导意义不大,基于委托方现实需求是确定该博物馆日常运维及物业费的年度财政保障规模,工作组确定了本次成本绩效分析侧重成本核定的总基调,明确了如下分析思路:

一是通过对项目进行全成本分析,识别出不应纳入该项目成本核算的支出内容,剔除与专项活动或任务相关的偶发性成本,仅纳入博物馆运行的经常性或周期性、支出规模稳定的成本,对成本进行科学归类,即分为“业务保障成本”和“物业保障成本”两大类。

二是详细具体地分析各项成本投入的合理性,并对其成本测算过程、支出标准和依据进行评价,提出项目单位存在的成本管控问题。

三是基于历史成本投入情况,确定各项成本的合理投入标准及规模。基于以上思路形成的成本效益分析报告,循序渐进地对项目成本进行分析和论证,为财政部门预算安排和预算单位成本管控提供了重要参考。

4、 “河道绿化保洁经费”项目成本预算绩效分析工作

为探索全成本预算绩效管理,区财政局开展了“河道绿化保洁经费”项目成本预算绩效分析工作。本次成本预算绩效分析采集了2018年至2021年相关成本构成数据,并参考《北京市河道分级管理维护作业标准》等文件要求,综合运用历史成本法、公众评判法等成本测算方法,分析河道绿化保洁成本。一是我区河道应依据河道分级原则,结合现状,实施精细化分级管理,具体可分为二级和三级管护;二是通过分项测算,形成了河道水面保洁、岸坡保洁、绿化养护成本定额标准,为我区科学安排2021年河道绿化保洁项目预算资金提供了重要依据。

为积极发挥财政职能作用,促进紧平衡下财政资金提质增效,区财政局强化成本控制理念,推动我区各部门把政府“过紧日子”纳入日常、形成常态。一直以来,我区并未对河道进行分级管护,所有区管河道标准均为:绿化9元/平米、水面保洁2元/平米、岸坡保洁2元/平米。近期,市水务局发布《北京市水利工程维修养护预算定额》,对市管河道绿化保洁等运维标准进行重新核定。以此为契机,区财政局在2021年预算编制过程中,对我区河道绿化保洁进行了成本绩效核算。通过现场踏勘、专家咨询评估、历史成本核算等方式,将市级标准与我区实际情况相结合,对河道进行等级划分,最终论证确定我区河道绿化保洁标准,其中:二级河道绿化为7.48元/平米、水面保洁为2.91元/平米、岸坡保洁为2.58元/平米;三级河道绿化4.67元/平米、水面保洁0.61元/平米、岸坡保洁0.41元/平米。根据新标准,我区2021年河道绿化保洁预算资金节约63.46万元。在降低成本的同时,通过河道分级、调动网格员巡查巡检等方式,优化管养模式,从而提高精细化管理水平,实现水清岸绿。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询