中国企业国际化发展 财务创新全球化研究 商务创新与全球化 境外直接投资备案(ODI) 国际风险管理 网络安全与隐私保护 泛珠三角区域合作 转创全球科创智库 管理创新与全球化 海关监管

电子商务师 知识产权发展 价值共创 企业科创管理 创投俱乐部 全面质量管理 移动支付 私营经济 企业经营 商业模式创新 通商董事会馆 灯塔工厂 企业产品创新 客户与营销 商业规划 产品检测 金融科技 价值网络 企业创新管理 科技创新企业 精益创新 玩具产业孵化基地 餐饮美食 奶茶饮品

十四五规划专题 碳达峰中和计划 科技创新 现代服务业 全过程工程 环保技术 跨境电商合规转型 数字化转型 碳排放管理 供给侧改革 转创国际技术转移 数控工厂 专精特新企业 能源与电力 碳排放管理会计 全面绩效管理 应对气候变化 国有资产管理 制度智库 雏鹰企业 高新技术企业 进出口企业管理 盈利模式转型 瞪羚企业 绿色能源与碳核算 气候审计与鉴证 数字化监管

药物创新作为整个医药产业中利润最高的领域,平均毛利率在70%左右,远高于仿制药与原料药,是未来我国医药产业发展的主要方向。近年来,我国药品管理部门通过密集出台如创新药加速审批、药品上市许可人制度(MAH)以及化学药品注册分类改革等一系列的相关政策,大大提高了创新药品的准入壁垒,同时也为我国创新药品的研发提供了良好的发展空间。在这样的大背景下,创新药品的合理估值关系到创新药企业的研发水平以及盈利能力的提升,对我国药物创新可持续化发展具有重要意义。本文将通过DCF模型的方式以1.1类新药普佑克为例,对我国创新药品的估值进行深入研究。

在过往的研究中,DCF模型多用于对于企业进行价值评估。其基本思路是用权益资本成本去贴现权益现金流会得出股东权益的价值,用资本加权平均成本贴现自由现金流可得整个公司的价值。DCF模型在运用的过程中要求得到企业预计现金流、折现率、获利持续时间等等。下面将就DCF模型在药品估值中的具体思路进行探究。

普佑克通用名为注射用重组人尿激酶原,上市于2011年,其主要适应症为用于急性ST段抬高性心肌梗死的溶栓治疗。该药品目前世界上唯一用CHO系统表达并产业化的Pro-UK,也是全世界首个采用哺乳动物细胞表达的重组人尿激酶原。作为我国完全拥有自主知识产权的1.1类新药,普佑克在Ⅲ期临床试验研究中,TIMI2~3级血流应用本品开通率达78.5%,其中TIMI3级血流开通率达60.75%,其脑出血和死亡率明显低于尿激酶对照组。

价格方面,普佑克2017年以1020元/5mg的价格通过医保谈判目录,仅降价11%。根据该药品的使用说明,该药品每次使用剂量为50mg,故患者每次人均支付费用为10200元。考虑到医药乙类的报销比例在20%左右,患者实际支付金额在2000元左右。

2.2.1 已获批适应症:ST段抬高性心肌梗死

普佑克的主要适应证为ST段抬高性心肌梗死,是急性心肌缺血引起的症状之一。目前对于ST段抬高性心肌梗死国际上主要推荐的治疗手段为PCI治疗,但是由于我国医药资源分布不均匀,许多地区无法开展急诊PCI,因此我国目前仍有大量患者需要接受溶栓治疗,而普佑克就是新一代的溶栓药物。

相关研究显示,2017年我国急性心肌梗死住院患者约为90万人次,其中15万例接受了PCI手术(包含溶栓后PCI患者),因此,目前我国仍有80万人次左右的患者需要接受溶栓治疗,且每年增速维持在20%左右。

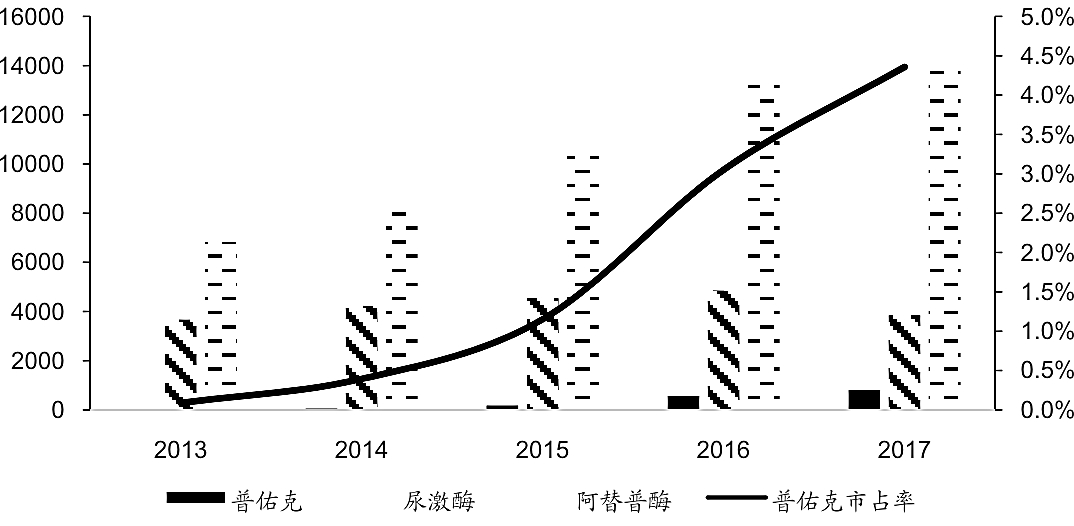

渗透率方面,目前最常用的溶栓药物为阿替普酶、尿激酶以及普佑克,根据咸达数据库的数据,样本医院中普佑克的销售额已经从2013年9.15万元提高到了2017年的806.11万元,年均复合增长率为206%。市占率也由0.09%提高至了4.36%。我们可以认为普佑克目前的渗透率已经达到4.36%,并仍然保持高速增长。

图1 普佑克市占率迅速提升(单位:万元)

2.2.2 待获批适应症:急性缺血性脑卒中

2016年,普佑克又获得了急性缺血性脑卒中以及急性肺栓塞两个新适应症的临床批件。目前两项试验均已进行到了Ⅱ期临床,其中急性缺血性脑卒中Ⅱ期临床已招募完成。我们本次将对于急性缺血性脑卒中进行详细评估。急性期缺血性脑卒中是最常见的卒中类型,约占全部脑卒中人数的60%-80%。《中国居民营养与慢性病状况报告(2015)》显示,我国脑卒中仍以每年9%的速率上升,到2030年,中国将有3177万脑卒中病人。

3.1.1 心梗适应症对未来自由现金流的影响分析

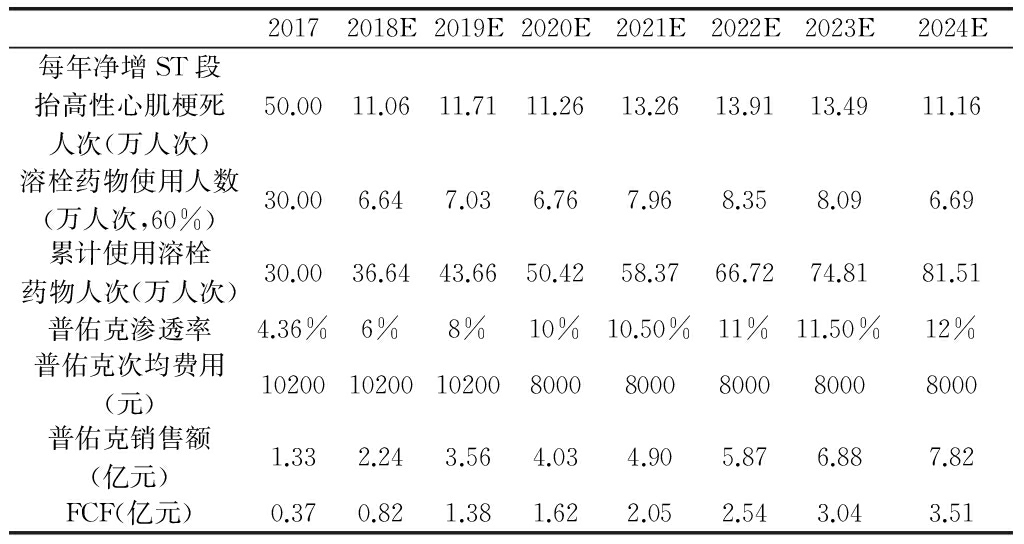

为了估计普佑克心梗适应症2017-2024年所产生的自由现金流,需要设定几个假设。(1)确定每年净增ST段抬高性心肌梗死人次。根据2017年我国急性心肌梗死住院患者约为90万人次,而由于心肌梗死又包括Ⅰ型、2型3型等不同类别的临床分类,ST段抬高性心肌梗死多指Ⅰ型分类,因此本文预估2017年ST段抬高性心肌梗死人次为50万人次。(2)使用溶栓药物的人数概率设置为60%。(3)普佑克心梗适应症的渗透率2017年为4.36%,随后逐年提高,2020年开始增速放缓。(4)普佑克次均费用为10200元,我们预计2020年医保调整将造成降价20%左右,因此2020年后次均费用为8000元。

假设完毕后,根据相关公式计算,我们最终推得普佑克2017-2024年自由现金流如表1所示。

表1 普佑克心梗适应症2017-2024年自由现金流分析

3.1.2 脑梗适应症对未来自由现金流的影响分析

同样估计普佑克脑梗2017-2024年所产生的自由现金流,需要设定几个假设。(1)根据2030年我国脑卒中患者人数将达到3177万人,年均复合增速为9%,其中急性缺血性脑卒中占比约60%-80%。可以推得2018年急性缺血性脑卒中净增人数为65.28万人。(2)经过相关调研与分析,脑梗适应症有望于2019年获批。(3)渗透率方面,结合普佑克现有的营销渠道,上市后心梗适应证的渗透率将快速由2019年的1%提升至2026年的9%。(4)次均费用方面本文假定费用与心梗适应症相当。

假设完毕后,根据相关公式计算,我们最终推得普佑克2017-2024年自由现金流如表2所示。

表2 普佑克脑梗适应症2017-2026年自由现金流分析

3.2.1 心梗适应症估值

在DCF模型估值中,同样也需要确定几个重要参数。(1)假定折现率,本文采用WACC作为折现率,根据实地调研及财报分析,该公司的平均加权资本成本在9%左右,因此本文将折现率设置为9%。(2)永续增长率方面,根据行业一般规律,本文将永续增长率设置为1%较为合适。

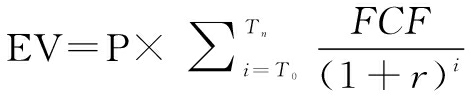

首先对2024年以后的终值进行估计。根据公式:终值=FCF×(1+g)/(r-g),其中r为折现率,g为永续增长率,可以得到终值为44.31亿元,终值FCF倍数为12.6×。

终值计算完成后,再根据公式:

最终就得心梗适应症的估值为36.83亿元。

3.2.2 脑梗适应症估值

脑梗适应症DCF模型的估值中,本文将采取与心梗相同的折现率以及永续增重率。根据上述公式可以求的2026年以后的终值为68.42亿元,终值FCF倍数同样为12.6×。

接下来在折现过程中,相比于心梗适应症,需要对药品成功上市的概率进行估算。一般来说Ⅱ期临床成功的概率约为75%,Ⅲ期临床为48%,上市申请为75%,上市为85%。所以从Ⅱ期临床到最终上市成功的累计概率约为22.95%。所以根据折现公式我们可以求得脑梗适应症的的估值为10.05亿元。

综上,将脑梗适应症以及心梗适应证的估值叠加,可求得普佑克的整体估值为46.88亿元。

现金流折现法是现在世界上应用最为广泛的一种价值评估方法,被认为是在价值评估领域中最具成效的模型。本文通过DCF模型的应用,综合考量政策、市场环境以及疾病发展等等因素,对缺血性脑卒中以及ST段抬高性心肌梗死两个适应进行估值,最终得到普佑克的整体估值约为46.88亿元。但同时需要说明的是,本文仅对普佑克进行了简单的价值评估,难免存在一定的局限性,希望在今后的实践中我们能够进一步对评估模型进行修正,达到最佳的评估效果。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询