▍股权激励基本情况:股权激励是企业以本公司股票为标的,对其董监高或其他员工进行的长期性激励。根据《企业会计准则第 11 号——股份支付》的相关规定,股权激励分为以权益结算的股份支付(限制性股票、股票期权),及以现金结算的股份支付(股票增值权、虚拟股)。其中限制性股票又可分为第一类限制性股票与第二类限制性股票,第二类限制性股票仅限于双创板块。

▍会计处理:授予日确认授予工具的公允价值,等待期摊销确认费用/成本,降低利润。在授予日,第一类限制性股票确认股本、资本公积,并按回购价格就回购义务确认负债与库存股;股票期权与第二类限制性股票不作处理。在等待期内,激励工具按照在授予日确定公允价值等待期内摊销,进而影响等待期的成本/费用。在行权日,股票期权和第二类限制性股票确认股本和资本公积,第一类限制性股票不做处理。对于报表的影响:第一类限制性股票会在授予日获得筹资现金流入、扩大资产负债表规模,第二类限制性股票/股票期权则在行权日获得筹资现金流入、扩大资产负债表。三种类型的股权激励在等待期内均需要摊销确认成本/费用,进而降低利润。总的来说,定增方式下的权益结算的股权激励虽然在等待期内需要摊销确认费用,但并不会产生现金流出,股权激励会导致 PE 变高、PB 可能存在影响,DCF 则不受影响。

▍ 激励工具估值情况:激励工具估值参数的选择会对授予日激励工具公允价值产生影响,进而影响后续成本/费用的摊销,因此需要关注激励工具参数选取对费用的影响。在权益结算激励工具中,第二类限制性股票与股票期权按照期权定价模型估值,第一类限制性股票按授予价格与市场价格差价估值。需关注授予日日期的选择,股价较低时授予会降低公允价值。期权估值时建议关注股价波动率在内的多个参数的选取,波动率参数对期权估值影响最大。关注企业所选取的估值工具类型,同要素下不同激励工具估值可能差异较大。

▍ 公司影响:实施激励往往带来业绩增长,股价可能因纳税政策原因在行权日前后降低。实施股权激励对公司的影响主要体现在股价与业绩上,股权激励计划实施前与实施一年内,盈利能力核心指标的同比增长率往往上升,存货周转率、应收账款周转率等运营指标也往往出现增长。因存在业绩压力,部分企业可能会存在“短视”行为,建议关注研发支出占营业收入比重下降、资本支出下降的问题。同时业绩压力可能使得管理层通过研发资本化、并购重组等方式进行盈余管理。在股价上需关注实施股权激励后,因减少被激励人员纳税负担而导致的行权日前后股价下跌,及行权后出售获利需求导致的股价上涨影响。

▍ 风险因素:关注激励工具估值的准确性;实施股权激励对上市公司业绩及股价的影响。

插图目录

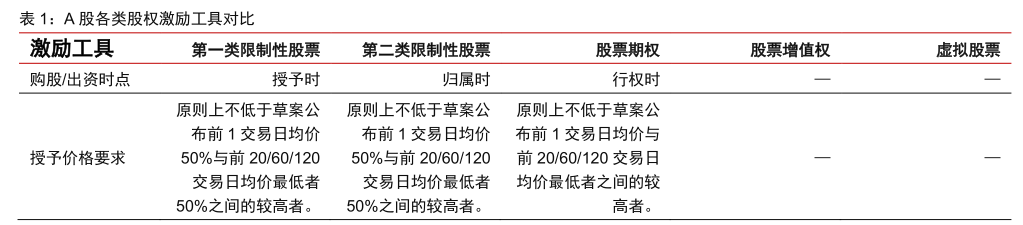

图 1:股权激励实施环节 ................................................................................................... 2

图 2:各类股权激励预案历年发布数量 ............................................................................. 5

图 3:双创板块近三年股权激励工具预案数 ...................................................................... 5

图 4:所有激励工具股份来源比例 .................................................................................... 6

图 5:三类权益结算激励工具股份来源占比 ...................................................................... 6

图 6:各年份股权激励股份来源占比 ................................................................................. 6

图 7:各类股权激励工具中停止实施占比 ......................................................................... 7

图 8:首次实施后停止实施包含原因数 ............................................................................. 7

图 9:历年股权激励的板块占比情况 ................................................................................. 8

图 10:按行业分布的股权激励预案数及行业上市公司总数 .............................................. 9

图 11:包含不同业绩要求的预案份数 ............................................................................... 9

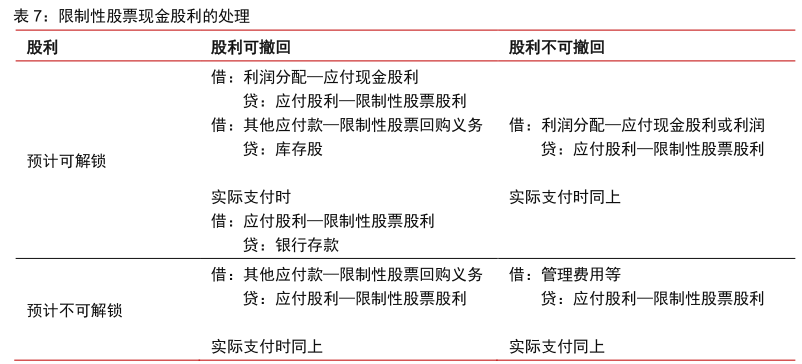

图 13:某上市公司年报中因限制性股票回购产生的其他应付款及库存股部分 ............... 11

图 14:某上市公司激励公告中关于摊销费用预计的披露 ................................................ 14

图 16:上市公司 B 停止实施股权激励公告 ..................................................................... 18

图 17:中债国债收益率与定期存款利率走势 .................................................................. 21

图 18:各类波动率参数选择数量占比 ............................................................................. 22

图 18:股权激励实施前后相关业绩指标增长率变化 ....................................................... 24

图 19:股权激励实施前后相关业绩指标增长率分布占比 ................................................ 24

图 21:股权激励实施后周转率指标变化 ......................................................................... 24

图 22:股权激励实施后研发支出占营业收入比重变化 ................................................... 25

图 23:研发支出总额占营业收入比重平均水平变动 ....................................................... 25

图 24:资本支出平均水平变动........................................................................................ 25

图 25:实施激励前后研发费用资本化支出与费用化支出占比变动 ................................. 26

图 26:实施激励公司与未实施激励公司同期平均重大并购重组数 ................................. 26

图 27:全市场重大并购重组数........................................................................................ 26

图 28:全部股票期权第 n 月超额收益率(%) ................................................................... 27

图 29:主板股票期权第 n 月超额收益率(%) ................................................................... 27

图 30:双创股票期权第 n 月超额收益率(%) ................................................................... 27

表格目录

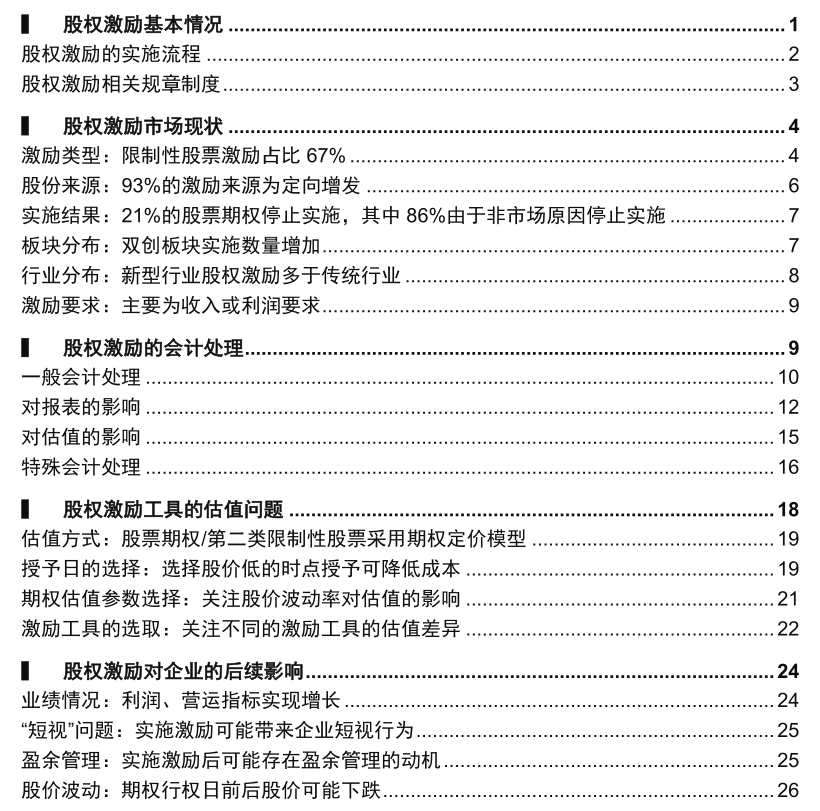

表 1:A 股各类股权激励工具对比 ..................................................................................... 1

表 2:港股上市公司股权激励 ............................................................................................ 2

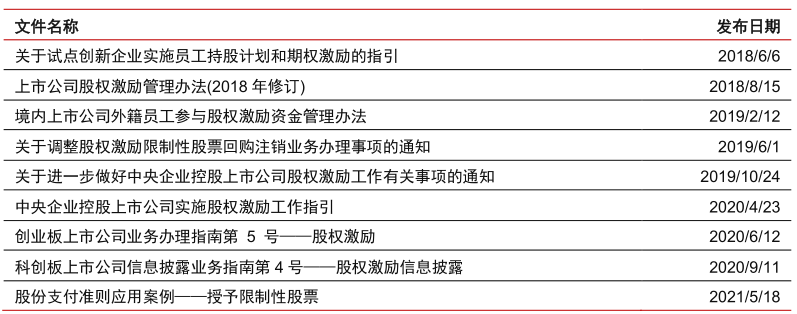

表 3:股权激励相关政策法规与文件(部分) .................................................................. 3

表 4:A 股与港股激励规则主要差异 ................................................................................. 4

表 5:股票期权各时点的会计处理 .................................................................................. 10

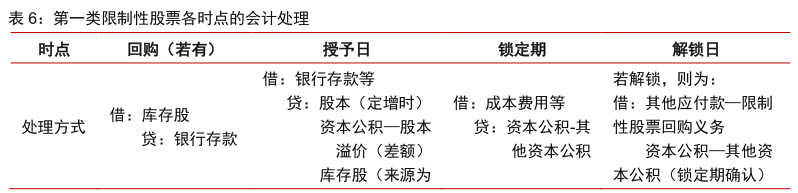

表 6:第一类限制性股票各时点的会计处理 .................................................................... 10

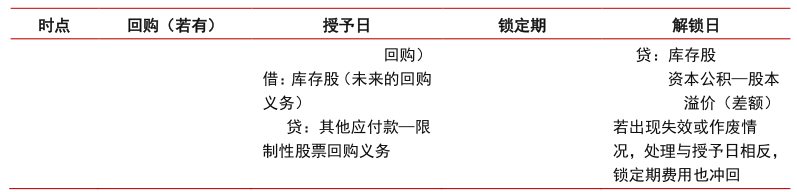

表 7:限制性股票现金股利的处理 .................................................................................. 11

表 8:现金结算模式下各时点会计处理 ........................................................................... 12

表 9:回购时报表影响 .................................................................................................... 12

表 10:第一类限制性股票授予日报表影响(定增方式) ................................................ 13

表 11:第一类限制性股票授予日报表影响(回购方式) ................................................ 13

表 12:等待期/锁定期/归属期的报表影响 ....................................................................... 13

表 13:行权日各激励工具对报表的影响 ......................................................................... 14

表 14:解锁日对报表的影响 ........................................................................................... 15

表 15:会计处理对估值方式的影响(定增来源) ........................................................... 15

表 16:会计处理对估值方式的影响(回购来源) ........................................................... 15

表 17:特殊会计处理相关要求........................................................................................ 16

表 18:各停止实施原因下的处理方式 ............................................................................. 17

表 19:上市公司 A 股权激励摊销计划 ............................................................................ 17

表 20:BS 定价模型中各参数的影响方向 ....................................................................... 19

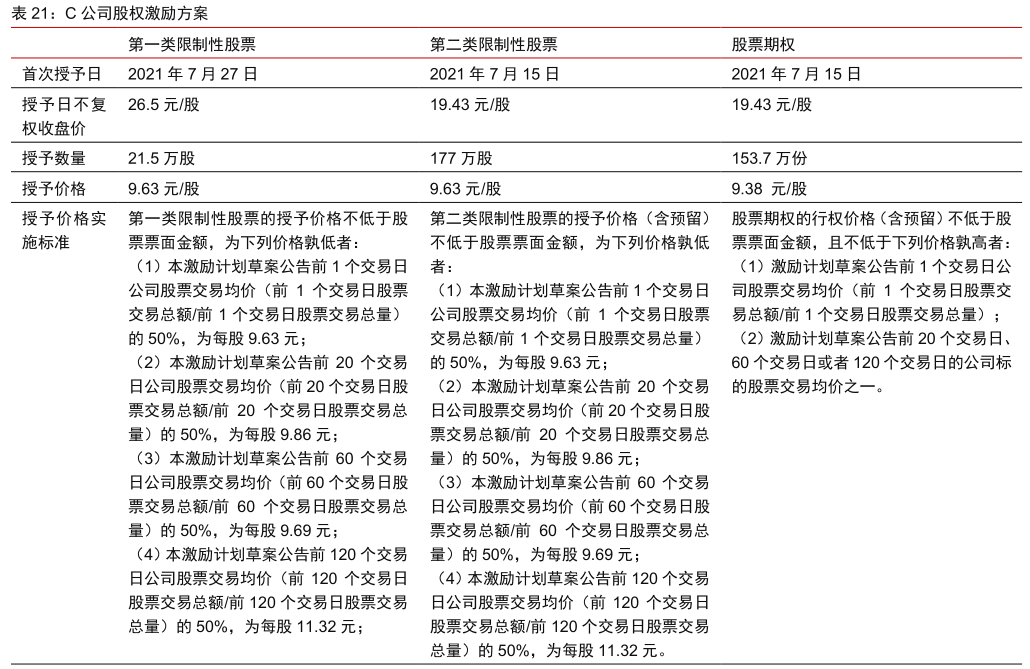

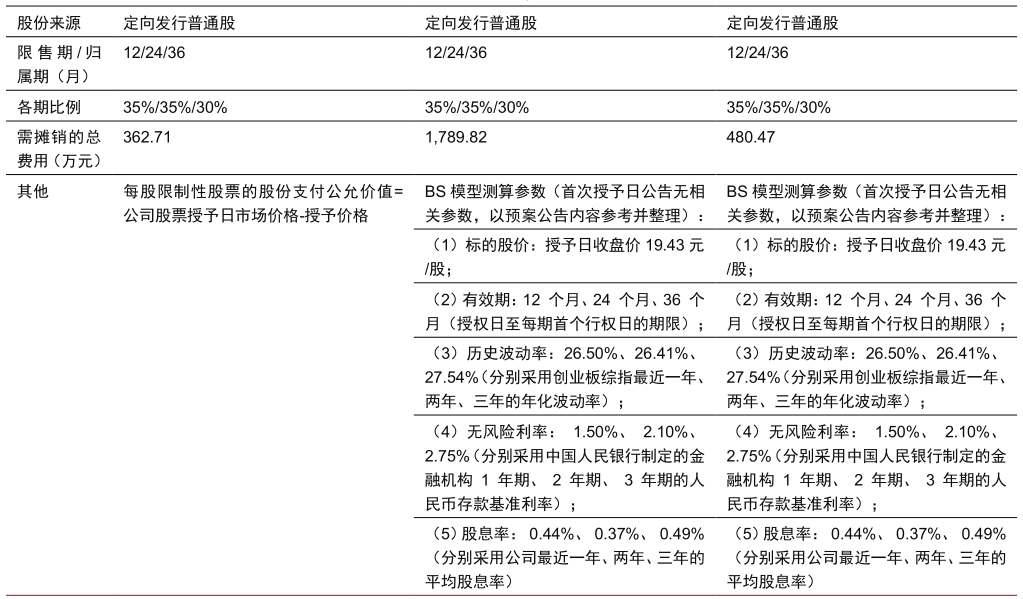

表 21:C 公司股权激励方案 ........................................................................................... 20

表 22:D 公司股权激励方案 ........................................................................................... 23

▍ 股权激励基本情况

股权激励是企业以本公司股票为标的,对其董事、监事、高管或其他员工进行的长期性激励。根据《企业会计准则第 11 号——股份支付》的相关规定,股权激励分为以权益结算的股份支付(限制性股票、股票期权),及以现金结算的股份支付(股票增值权、虚拟股)。其中限制性股票又可分为第一类限制性股票与第二类限制性股票。

第一类限制性股票:企业授予被激励员工一定股票,被激励员工需按授予价格购买,在完成相应解锁要求或禁售条件后才可售出获利。

第二类限制性股票:目前仅限于创业板与科创板。被激励员工无需提前出资,在满足归属条件后可以按照授予价格购买股票,限售期结束后可以自由交易。若公司不设置限售期,则完成股份登记后即可按相关规定出售。

股票期权:企业授予被激励员工在一定时期内以事先确定的价格和条件购买股票的权利,行权期间被激励员工可以放弃权利。

股票增值权:企业给予被激励员工在未来一定条件下,获得规定数量的股票价格上升带来收益的权利。

虚拟股:企业给予被激励员工一定虚拟的股票,被激励员工可以参与公司的分红并享受股价上升的收益,但没有所有权和表决权等。

此外我们还注意到,港股的股权激励与 A 股存在一定区别。除激励工具种类以外,股权激励的规则要求、实施过程均存在一定差异。在激励工具上,港股主要使用购股权(股票期权)、受限制股份(第一类限制性股票)、受限制股份单位(第二类限制性股票),类比 A 股第二类限制性股票的受限股份单位(RSU)在归属时可以不要求被激励人员付出一定金额,此外港股允许公司为被激励人员提供融资需求,这在 A 股市场是不允许的。美股的股权激励与港股基本一致,主要使用的工具也为期权、限制性股票(RS)、受限股份单位(RSU)。

![]7Z$JJK7_0)87EFARL~NZK9.png](/upload/image/article/20240326/20240326918505.png)

股权激励的实施流程

第一类限制性股票:授予日、限售期、解锁期。在授予日前股权激励需经过股东大会、董事会、监管机构等的审核批准,在授予日股权激励工具正式授予;在限售期,被激励人员虽然持有限制性股票,但是不能卖出、用作担保或偿还债务;限售期结束后若被激励人员完成激励要求,则限制性股票解锁,解锁后该部分股票不再受股权激励的限售约束,但可能继续受到其他规定的减持限制。

股票期权:授予日、等待期、可行权日、行权日和出售日。授予日与限制性股票的意义一致,在授予日上市公司正式授予期权工具;等待期内被激励人员不可行权,直至可行权日,才可按照设定的执行价格购买上市公司股票。购买后即为实际持有的股票,但后续可能还会受到计划的禁售限制,直至出售日方可出售。

第二类限制性股票:授予日、等待期、归属日。在实施流程上可以参考股票期权激励,区别在于第二类限制性股票并非标准期权工具,其激励预案发布时会设定业绩归属期,归属期内若被激励人员完成业绩归属条件,则归属期后可以解锁并购买上市公司股票。

现金结算模式(股票增值权、虚拟股):实施过程与权益类基本一致,区别在于没有实际购买的环节,取而代之的是以现金进行结算,即完成业绩要求后,行权日上市公司直接进行现金结算,不存在权益变动。

股权激励相关规章制度

现阶段我国股权激励已具有较为完善的对标国际准则的规章政策体系。2005 年 12 月31 日,证监会发布《上市公司股权激励管理办法(试行)》,该文件正式将上市公司纳入股权激励范畴,并就上市公司开展股权激励业务进行了明确且详细的规定,后续陆续发布了针对创业板、科创板的股权激励标准,以及正式的《上市公司股权激励管理办法》,我国股权激励相关的规章制度已逐步完善。会计处理上《企业会计准则第 11 号——股份支付》等准则要求则对股权激励的会计处理做了明确的规定,该规定与国际处理习惯基本一致。

![A{E`GV)5[F0ZEMEI]$I)IN4.png](/upload/image/article/20240326/20240326290034.png)

A 股与港股存在一些制度差异,对比 A 股的《上市公司股权管理办法》与港股《上市规则》,我们整理其中差异发现,A 股与港股的主要差异包括流程、激励对象、激励计划额度、激励对象获授额度、价格、行权期限、行权条件、等待期、预留权益、时间限制、资金来源、行权方式等。总的来说,A 股市场的规则比港股更为严格,港股上市规则对具体股权激励的实施要求和规定较少。

![XCX8F(NFX[P1`}]0CXOK$HV.png](/upload/image/article/20240326/20240326778327.png)

![~%((LH]A2~PSP0XOML}2AHC.png](/upload/image/article/20240326/20240326792963.png)

股权激励的会计处理

股权激励的会计处理主要由《企业会计准则第 11 号——股份支付》与《企业会计准则第 22 号——金融工具确认和计量》规范。由于 2021 年 5 月 18 日财政部发布《股份支付准则应用案例——授予限制性股票》,将第二类限制性股票认定为一种期权,因此第二类限制性股票参照股票期权进行处理。

美股参照《美国财务会计准则公告第 123 号(修订)——以股份为基础的支付》(SFAS123R)进行处理,并确认了激励的费用化要求,即激励工具在授予日的价值计量确认为激励的总成本,并在等待期进行摊销。港股股权激励对标国际准则《国际财务报告准则第 2 号——以股份为基础的支付》(IFRS2),主要处理方式与 A 股及美股一致。因此该部分我们主要分析 A 股的股权激励。

一般会计处理

股票期权/第二类限制性股票处理:授予时不处理,等待期内摊销确认成本/费用,行权日减少库存股或确认新增股本及溢价。根据《上市公司股权激励管理办法》,授予日与获授股票期权首次可行权日之间的间隔不少于 12 个月,因而不存在授予日立即可行权的股票期权激励,故在授予日不进行会计处理。

在等待期内,股票期权按照授予日估算的公允价值确认成本/费用和相应的资本公积,不确认后续期权公允价值的变动。同时在等待期的每个资产负债表日,需要根据最新取得的可行权职工人数变动等信息对预计可行权数量进行修正。可行权日,不再计提摊销费用。

若股票来源为定向增发,则行权日确认股本与溢价,同时结转等待期确认的资本公积-其他资本公积;若为股东转让股票或回购,则不确认股本,并将回购确认的库存股转出,差额计入资本公积—股本溢价。

由于第二类限制性股票视为股票期权,因此第二类限制性股票的会计处理参照股票期权的会计处理,不再按照第一类限制性股票进行处理。

![TCONBME)DS5])BECU(I_QRM.png](/upload/image/article/20240326/20240326340613.png)

第一类限制性股票处理:授予即确认新增股本、溢价、其他应付款与库存股,等待期内摊销确认成本/费用。第一类限制性股票在授予日即视为股票卖出,根据《企业会计准则解释第 7 号》规定,若股票来源为定向增发,则在授予日会确认股本与资本公积,若股票来源为股东转让或回购,则不增加股本,并确认库存股。此外在授予日,还需按照发行限制性股票的数量以及相应的回购价格,就回购义务确认负债;锁定期内根据授予日确认的公允价值,逐年摊销计入成本/费用,与上述股票期权等待期处理一致;至解锁日,不考虑股利等情况,若股票解锁,则反向冲回因回购义务产生的负债及对应的库存股,并结转锁定期确认的资本公积-其他资本公积至股本溢价,若出现股票回购或作废,则做与授予日相反的会计分录处理,同时锁定期的费用冲回。

限制性股票可能涉及现金股利的问题,现金股利在锁定期的处理需按照未来是否可解锁与股利是否可撤回进行判断。值得注意的是,若为股利可撤回的情况,需根据发放的股利冲减未来的回购义务。

以某上市公司 M 为例,采用定增方式发行限制性股票,2019 年发布限制性股票激励并于当年完成授予,授予后除增加股本与资本公积外,还需根据授予数量及授予价格,确认其他应付款与库存股。

股票期权/第二类限制性股票:合理的期权定价模型。《企业会计准则第 11 号——股份支付》应用指南规定,对于不存在活跃市场的授予的权益工具,应当采用期权定价模型估算其公允价值,选用的期权定价模型至少应当考虑包含期权的行权价格、期权的有效期、标的股份的现行价格、股价预计波动率、股份的预计股利、期权有效期内的无风险利率等。

2021 年 5 月 18 日财政部发布的《股份支付准则应用案例——授予限制性股票》正式将第二类限制性股票按照期权的估值方式进行处理。目前国内市场上的股票期权激励估值普遍采取 BS(Black-Scholes)定价模型,考虑到上市公司所使用的模型中股票期权激励的本质为一种有收益资产的看涨期权,因此在 T 时行权的 t 时点估值定价方式可以表示为:

![3U]_`RI3~Y]~90[GQ$[7{1X.png](/upload/image/article/20240326/20240326801897.png)

S 表示标的市场价格,X 表示执行价格,q 为股息率,σ为标的波动率,N(·)为标准正态分布变量的累计概率分布函数。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询