“三流不一致”不能直接认定企业存在虚开行为,还需要结合企业实际经营活动具体判断。当纳税人被告知“三流不一致”,涉嫌虚开时,应尽早寻求专业机构的帮助,提早介入,防范被误判为虚开的风险。

“三流一致”的概念首先出现在1995年。当年,国家税务总局出台了《关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)文件,文件规定:“一、关于增值税一般纳税人进项税额的抵扣问题。(三)购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”在实践中,大家将上述规定,简称为“三流一致”。在当时简单的市场经济环境中,对于打击虚开发票的违法行为,起到了较大的作用。

1.“三流一致”是指资金流、货物流、发票流一致。

2.“三流一致”是对购买方的要求。

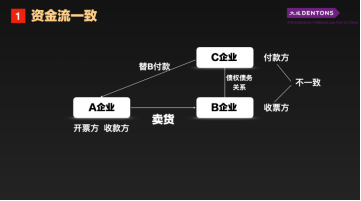

3. 以往,大家往往把资金流一致理解为付款方和收票方一致,这个理解是错误的。如下图所示,A将货物销售给B,B与C存在债权债务关系,根据B与C的协议,C替B向A支付了资金。如果按照上述理解,资金流并不一致。

192号文强调的资金流一致,实际是指收款方和开票方一致。如上图,A既是收款方,又是开票方,属于资金流一致。

国家税务总局在2016年5月26日总局视频会政策问题解答时,也就这个问题做出过回应。“问:纳税人取得服务品名为住宿费的增值税专用发票,但住宿费是以个人账户支付的,这种情况能否允许抵扣进项税?是不是需要以单位对公账户转账付款才允许抵扣?”“答:其实现行政策在住宿费的进项税抵扣方面,从未作出过类似的限制性规定,纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。而且,需要补充说明的是,不仅是住宿费,对纳税人购进的其他任何货物、服务,都没有因付款账户不同而对进项税抵扣作出限制性规定。”

也可以从《国家税务总局关于诺基亚公司实行统一结算方式增值税进项税额抵扣问题的批复》(国税函〔2006〕1211号)中看到对这一点的正确理解。函件中提到,“对诺基亚各分公司购买货物从供应商取得的增值税专用发票,由总公司统一支付货款,造成购进货物的实际付款单位与发票上注明的购货单位名称不一致的,不属于《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)第一条第(三)款有关规定的情形,允许其抵扣增值税进项税额。”诺基亚的支付模式即所谓的资金池支付模式,在这种模式下,分公司可以正常抵扣进项税。

4. 货物流一致,不看货物位置的改变,而是看权属的变化,即货物与发票发生了方向一致的变动。比如,上图中,A与B约定,在B找到合适的买家之前,A帮助B保管货物,在保管期间,非因A的故意或者重大过失导致货物损毁,A不承担责任。在这种情况下,货物的位置并没有发生变化,但是通过占有改定的方式发生了权属的变化。

《发票管理办法》第二十一条规定,“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。”

审查行为人是否构成行政意义上的虚开,首先要审查行为人是否实施了“为他人、为自己、让他人为自己、介绍他人为自己开具与实际经营业务情况不符的发票”。以往,很多人认为所谓的与实际经营业务情况不符就是指“三流不一致”。但随着市场经济发展,不同的交易模式不断出现,往往达不到理想状态的“三流一致”,但这不等同于企业存在虚开行为。

国家税务总局的一些文件,也侧面证明了“三流不一致”不能直接等同于虚开行为。比如,《国家税务总局关于项目运营方利用信托资金融资过程中增值税进项税额抵扣问题的公告》(国家税务总局公告2010年第8号)中提到,“项目运营方利用信托资金融资进行项目建设开发是指项目运营方与经批准成立的信托公司合作进行项目建设开发,信托公司负责筹集资金并设立信托计划,项目运营方负责项目建设与运营,项目建设完成后,项目资产归项目运营方所有。该经营模式下项目运营方在项目建设期内取得的增值税专用发票和其他抵扣凭证,允许其按现行增值税有关规定予以抵扣。”

以往,以“三流不一致”作为判断虚开的标准,提高了打击涉税违法犯罪行为的效率。但“三流不一致”与虚开并没有必然关系,“三流不一致”不一定代表虚开。相反,有的虚开行为符合“三流一致”的外观,但本身属于虚假交易,并不会因为符合“三流一致”的外观而合法。

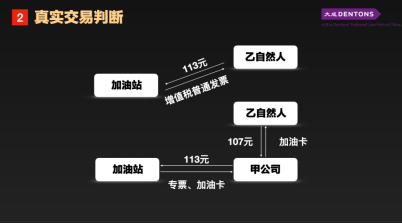

如下图所示,如果乙作为自然人,直接从加油站购买成品油,只能取得增值税普通发票,其作为终端消费者不需要专用发票来抵扣。假设乙要购买100元的成品油,需要支付13元的税款,共计113元。甲与乙商议,乙向甲支付107元,甲再贴6元,共计113元,甲与加油站签订买卖合同购买成品油,甲将113元转到加油站账户,加油站给甲开具一张货款为100元,增值税款为13元的增值税专用发票,并约定成品油由加油站保管,凭加油卡提货。甲将加油卡给乙。此时,甲乙都受益(乙如果正常购买,需要支付113元,现在只支付了107元;甲拿到增值税专用发票可以抵扣13元,现在只支付了6元),但是国家税款却遭受了损失。在加油站和物流行业就常常发生此类油票卡分离案件。

加油站与甲之间虽然“三流一致”,但是否属于真实交易,是一个非常关键的问题,还需要进行行政、民事、刑事交叉判断,从而进一步判定是否属于虚开。笔者去年代理的一件加油站案,就最终被成功认定为不构成虚开增值税专用发票罪。

综上所述,“三流一致”只是判定是否存在虚开的辅助证据,发票开具是否与真实交易一致,才是判断企业是否存在虚开的关键所在。当纳税人被告知“三流不一致”,涉嫌虚开时,应尽早寻求专业机构的帮助,提早介入,防范被误判为虚开的风险。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询