论文标题:Does a Government Mandate Crowd Out Voluntary Corporate Social Responsibility? Evidence from India

中文标题:政府强制性规定是否挤出自愿性企业社会责任?来自印度的证据

原文来源:Rajgopal, Shivaram, Prasanna Tantri. “Does a government mandate crowd out voluntary corporate social responsibility? Evidence from India.” Journal of Accounting Research, 61(1): 415-447.

供稿:周聪

封面图片来源:Pexels

编者按:

企业社会责任(CSR)对于促进可持续发展、增强社会信任、提升企业竞争力等具有重要意义。已有文献少有探讨强制性CSR支出规定如何影响企业自愿性CSR支出水平。本文研究发现,强制性法规实施后,高CSR企业显著降低了其CSR支出水平。

一、研究背景

企业社会责任(CSR)在促进可持续发展、增强社会信任、提升企业竞争力等方面具有重要意义。然而,CSR的实施也面临着一些困难和争议,已有文献主要基于自愿情境,探讨了CSR的履行动机和影响,如利益相关者理论、信号传递理论、社会认同理论等,缺乏对强制性规定下CSR的分析,尤其是强制性CSR支出。印度政府在2013年修订了《公司法》,将CSR支出作为一项强制性规定,要求满足标准的公司必须将至少2%的净利润用于CSR项目。这使印度成为全球唯一对CSR进行监管和强制执行的国家,也为研究CSR提供了一个有价值的研究场景。基于这一准自然实验,文章探讨了印度政府对CSR的强制性规定是否会挤出企业自愿履行CSR行为,以及对公司价值和营运绩效有何影响。

二、理论基础

印度政府强制性CSR支出法规可能会导致自愿进行CSR支出的企业(High-CSR firms)减少其CSR支出。原因在于,强制性法规稀释了CSR支出的信号价值。在未颁布该法规前,自愿性CSR支出可以向外界传递积极信号、树立正面品牌形象,从而提升企业价值。然而,强制性CSR支出法规出台后,外部利益相关者无法区分企业是真正关心社会责任还是被迫遵守法规,导致CSR的信号价值被稀释。因此,为了维持与法规出台前相同的差异化优势,企业需要付出额外更高的成本,包括合规成本等。此时,企业会选择降低CSR支出至强制性水平,转而寻找其他替代品来差异化战略,例如,增加广告支出等。而为了满足监管要求和规避监管惩罚,原来不进行或少进行CSR的企业(Low-CSR firms)会增加CSR支出。

三、研究设计

1. 研究样本

本文研究区间为2009-2019年。文章从Prowess数据库获得了法规实施前后所有企业的CSR支出、财务数据、股价数据等信息;从MCA数据库获得了法规实施后强制企业的CSR支出信息。合并两个数据库后,文章共得到236044个企业年度样本,其中44769个样本有CSR支出数据。

2. 主要变量定义

High-CSR Firms(高CSR企业组)。强制CSR支出法规实施前,平均CSR支出超过2%利润的企业。

Low-CSR Firms(低CSR企业组)。强制CSR支出法规实施前,平均CSR支出不超过2%利润的企业。

Post。若为2014年及以后的期间则取1,否则取0。即强制CSR支出法规实施后的期间。

Mandated Firms。根据印度公司法第135条,若企业满足以下任意一个条件时,应必须进行CSR支出。条件包括年利润超过5000万卢比,净资产超过50亿卢比,或销售额超过100亿卢比。

CSR Amount。卢比单位的CSR支出。

四、实证研究

1. 强制性CSR支出法规对高CSR企业的影响

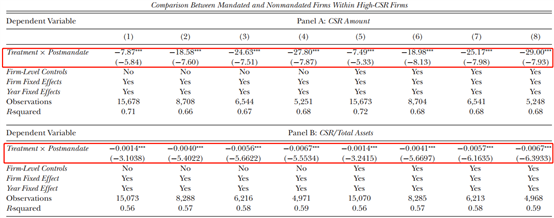

为检验高CSR企业对强制法规的反应,文章在高CSR企业样本内部进行了双重差分设计,比较高CSR组内满足(不满足)强制标准企业在法规出台前后的CSR支出变化。具体模型如公式(1)所示,其中若公司满足High-CSR Firms和Mandated Firms定义时Treatment取1,仅满足High-CSR Firms而不满足Mandated Firms定义时取0。回归结果如表1所示,其中Panel A和Panel B的被解释变量分别为CSR支出总额和CSR支出总额与总资产比率,列(1)-(4)分别使用2%、5%、7.5%和10%定义了高CSR企业。由表1的列(1)结果可知,相较于控制组,处理组在该法规实施后显著减少了CSR支出,平均每年减少了787万卢比,占法规实施前平均水平的29.78%。而在使用其他标准定义高CSR企业后,处理组更显著地减少了CSR支出的,表明自愿进行高水平CSR支出的企业对该法规的反应更强烈。

![]() (1)

(1)

表1 强制性CSR支出法规对高CSR企业的影响

为进一步检验确实是处理组企业降低CSR支出导致上述结果,文章也比较了满足强制标准且高CSR公司样本在法规颁布前后的支出情况,结果仍保持不变,即该部分公司显著降低了CSR支出水平。文章也在低CSR企业组进行了双重差分检验,发现对于低CSR企业而言,法规颁布显著提高了其CSR支出水平。

2. 稳健性检验

2.1 平行趋势检验

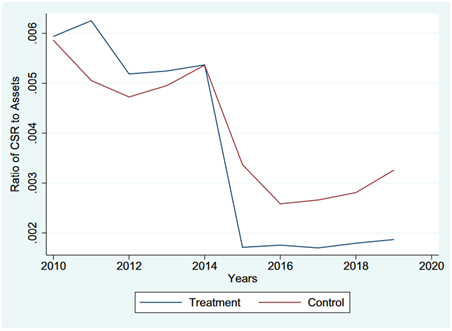

文章在本部分进行了平行趋势检验。文章首先比较了处理组和控制组CSR支出金额和比例的时间变化趋势,具体如图1所示。可以看出,处理组和控制组的CSR支出变化没有明显的事前趋势。此外,文章也构建各年度虚拟变量与Treatment变量的交乘项,结果表明实施前各年度虚拟变量与Treatment变量交乘项的系数均不显著异于0,平行趋势检验通过。

图1 平行趋势检验

2.2 处理组与控制组的比较

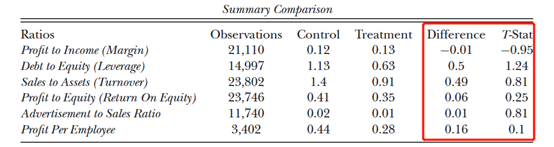

由于强制法规只适用于较大的企业,故处理组和对照组在公司规模上可能存在系统性差异。为进一步缓解该问题,文章比较了处理组和对照组在运营利润率、杠杆率、存货周转率、净资产收益率、广告费用与销售额比率、员工利润率等方面的差异。由表2结果可知,这些比率在处理组和对照组之间没有显著差异,表明尽管两组企业在规模上有所不同,但在运营效率方面是相似的。

表2 处理组与控制组的比较

2.3 其他稳健性检验

文章也进行了以下三方面稳健性检验。第一,公众在社交媒体上对公司法修订的讨论可能会导致企业提前形成预期。为排除该影响,文章进一步从总样本中删除了2012-2014年,结果保持不变。第二,文章进行了安慰剂检验,将2011-2012年设定为处理年份,重新进行回归,结果仍稳健。第三,某些控制组企业在法规实施前期间的CSR支出比例非常接近2%,在法规实施后其可能会提高CSR支出,使其超过2%。因此该部分企业也应属于处理组而非控制组。文章进一步排除了这部分样本后重新进行回归,结果仍保持不变。

3. 强制性CSR支出法规对公司价值和运营绩效的影响

3.1 强制性CSR支出法规对股价的影响

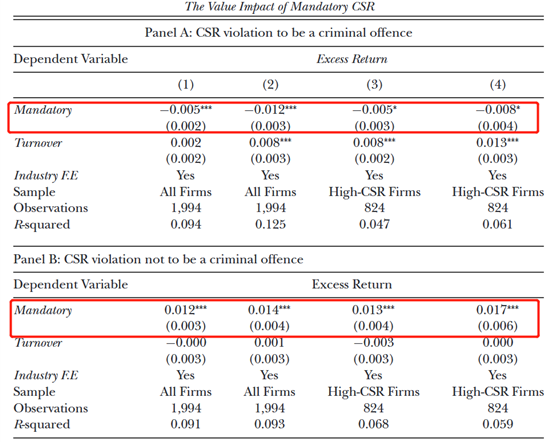

本部分研究了强制性法规对公司股价的影响。印度财政部长在2019年7月17日突然宣布不遵守企业社会责任条款将构成刑事犯罪,随后在8月23日又改变了立场。以上事件的发生使文章能较为精确地估计该强制性法规对公司价值的影响。文章计算了在7月17日(8月23日)前后三天窗口内,公司的累积异常收益率(CAR),然后作为被解释变量进行回归,结果如表3所示。由表3的Panel A可知,在印度财政部长宣布将CSR违规行为定为刑事犯罪后,无论是全公司样本还是高CSR企业样本,满足强制CSR支出标准企业的超额收益率均显著下降。由表3的Panel B可知,在印度财政部长改变立场后,满足强制CSR支出标准企业的股价又显著回升。

表3 强制性CSR支出法规对股价的影响

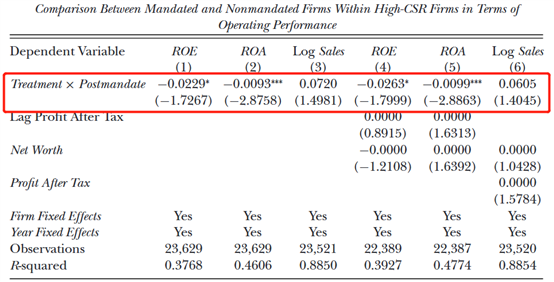

3.2 强制性CSR支出法规对运营绩效的影响

文章使用ROA和ROE衡量公司运营绩效,并作为被解释变量重新进行回归。由表4可知,在强制性法规实施后,相较于控制组,处理组公司的运营绩效显著降低,但销售额没有显著变化。这从侧面说明,被强制要求进行CSR支出的企业为了维持收入水平,不得不寻找替代CSR支出的方式,比如增加广告支出或提高产品质量。而这些替代方式的成本比自愿进行CSR支出更高,从而损害了企业的运营绩效。

表4 强制性CSR支出法规对运营绩效的影响

4. 强制性CSR支出法规出台后可能的战略选择

为确定强制性CSR支出法规出台前自愿性CSR支出背后的战略动机,文章进一步研究了以下两方面内容:1)与CSR有关的各种披露形式;2)强制法规出台后,其他可以取代自愿性CSR支出的方式。

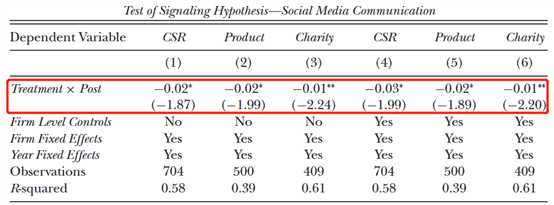

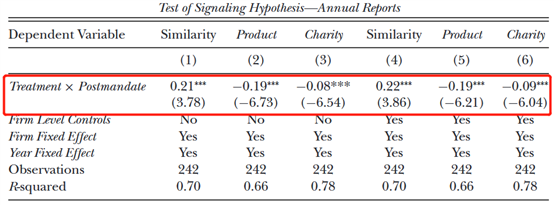

4.1 CSR相关披露

公司披露CSR的方式可以分为两类:社交媒体和年报。就社交媒体而言,文章将公司CSR相关推特比例、CSR推特中产品(服务)质量词频占比以及慈善词频占比作为被解释变量进行回归,结果如表5所示。可以看出,强制性法规出台使得处理组公司显著降低了在社交媒体中披露CSR相关内容的频率,CSR支出的信号价值降低。文章也检验了年报中CSR相关披露的相似度、产品(服务)质量词频以及慈善词频与总CSR相关词频的比例,发现了与社交媒体类似的结果,进一步证明了强制性法规出台后,公司会减少利用CSR支出来传递积极信号。

表5 CSR相关披露

4.2 广告支出的增加

CSR支出减少后,公司是否会选择增加其他支出(例如,广告支出)来弥补CSR信号传递价值?为验证该假设,文章使用广告支出总额和广告支出与总资产之比作为被解释变量重新进行回归,结果分别见表6的Panel A和B。可以看出,无论是否在回归中加入公司层面的控制变量,公司广告支出总额和占比均显著增加。

表6 广告支出的增加

4.3 排除其他替代性解释

除信号机制外,客户过度支付也会使得公司更愿意从事CSR活动。客户过度支付是指对于自愿进行CSR支出的公司,客户愿意为其产品或服务支付更高的价格。假若这一机制成立,那么在强制性CSR支出法规出台后,客户对CSR支出的偏好会降低,使得公司产品定价下降。为排除这一机制,文章从Prowess数据库获取了产品销售总量和总收入数据,并计算获得公司产品单价,将其作为被解释变量进行回归,发现产品单价没有显著下降,说明客户过度支付机制不成立。文章也考虑了劳动力捐赠机制。在该机制下,员工愿意以较低的工资为有社会责任感的公司工作(Greening和Turban,2000)。若该机制成立,文章预期相较于控制组,处理组公司在强制性法规出台后的工资会显著增加。但回归结果并不支持该结论,进一步排除了劳动力捐赠机制。

此外,在政治干预机制下,公司进行CSR支出的主要目的是为了减少政府干扰或影响其业务活动。强制性CSR支出法规明确了一个政府预期合理的CSR支出水平(2%),若上述机制成立,公司会将其CSR支出水平控制在2%上下。为排除该机制,文章将重污染公司(Polluting)定义为对政治敏感样本,其更可能出于避免政治干预动机投资CSR活动,并构建Polluting*Post*Treatment项。若该三交乘项系数不显著异于0,则说明相较于其他满足强制支出标准的高CSR企业,政治敏感度高的企业并没有更显著的减少CSR支出。文章回归结果证明了上述结论,排除了政治干预机制。

最后,文章也排除了社会规范机制。在该机制下,当政府强制规定CSR支出水平时,公司可能会认为2%是社会对CSR支出的期望水平,那么无论是满足还是不满足强制标准的公司均会将其CSR支出维持在2%的水平。但本文前述结果表明,在高CSR企业组中,相较于非强制企业,强制企业更显著地降低了CSR支出水平。

五、结论

文章研究了印度政府强制性CSR支出法规对企业CSR支出水平的影响。结果表明,强制性CSR支出规定挤出了自愿性CSR支出,即强制性法规实施后,高CSR企业显著降低了其CSR支出水平,而低CSR企业会增加CSR支出以满足2%的要求。此外,高CSR企业在强制性法规实施后股价和运营绩效呈现显著下降趋势。最后,文章探讨了上述结果背后可能的机制,认为自愿性CSR支出可以向外部利益相关者传递产品质量较高等积极信号,而强制性CSR支出法规会稀释这种信号效应,使高CSR企业转而利用广告等替代方式来传递信号和塑造企业形象。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询