消费者安全 数据安全审计 企业合规师 备案登记 劳动用工合规管理 知识产权合规 个人信息与隐私权保护 企业廉洁合规 经营合规 风险提示与预警信息 IPO合规 安全生产合规管理 企业合规典型案例 合同合规管理 企业合规实务 企业数据合规 企业刑事合规

网络犯罪 人工智能合规 网络安全 新基建安全资讯 保密科技 数据合规 元宇宙合规 数字合规 网络与数据法学 电信网络诈骗 区块链合规 信息与网络安全 网络不正当竞争 数字贸易合规 数据出境合规 互联网合规

上市公司合规管理 税务合规 企业合规管理 商业秘密 财务合规 商业合规 内控资讯 合同法律 信息披露风险 公司法实务 人力资源合规 信用规制 知识产权合规 合规尽职调查 内控稽查 内部控制和风险管理合规 会计监管风险 税务异常处理 税务检查应对

征信合规 涉税合规 经济犯罪案例 合规文化主题月 劳动与人力资源合规 合规运行报告 网络直播合规 信用合规 刑事合规管理 工程合规与舞弊调查 涉案企业合规 安全审计 合规科技 劳务派遣合规 采购合规 财务风控 招投标合规

国际注册合规师 公司治理与公司合规 全球金融监管动态月刊 境外合规专项行动 国企合规 反不正当竞争合规管理 出口退税合规风险 全球反垄断 全球企业合规事务 国际监管合规服务 合规风险 进出口管制和贸易制裁 境外投资和“一带一路” 跨境投资和经营合规 知识产权内部控制 商业贿赂 外汇合规 合规与诚信

证券合规 银行合规 金融犯罪合规 保险合规 金融消费者保护 银保监督 私募合规 互联网金融合规 银行合规资讯 投融资合规 支付 银行合规综合 金融安全 信托合规 担保合规 金融合规 信用合规 股权合规 内保外贷合规 外汇合规 保理合规

在国内“双碳目标”政策背景,以及国外尤其是近期欧盟推行“碳关税”机制的双重监管驱动下,越来越多的企业愈发关注其自身碳排放方面的合规情况。而碳排放合规,正是企业ESG合规的环境事项(E事项)中的一项重要议题。故,本文将分上、下两篇对ESG视角下的碳排放合规问题进行整体探讨。上篇将重点探讨企业为何要关注碳排放合规;下篇则将介绍ESG视角下的企业碳排放信息披露要求、企业ESG报告中的碳排放信息披露实操问题,最后为企业构建ESG碳排放合规体系提出相应建议。

一、国内监管:负有“双碳目标”下的碳减排义务

自2016年加入《巴黎协定》后,我国近年提出了2030年“碳达峰”与2060年“碳中和”目标(以下简称“双碳目标”)的国家战略,并于2021年陆续发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》等系列文件,逐步形成双碳目标下“N+1”、从顶层设计到落地实施的双碳政策体系。

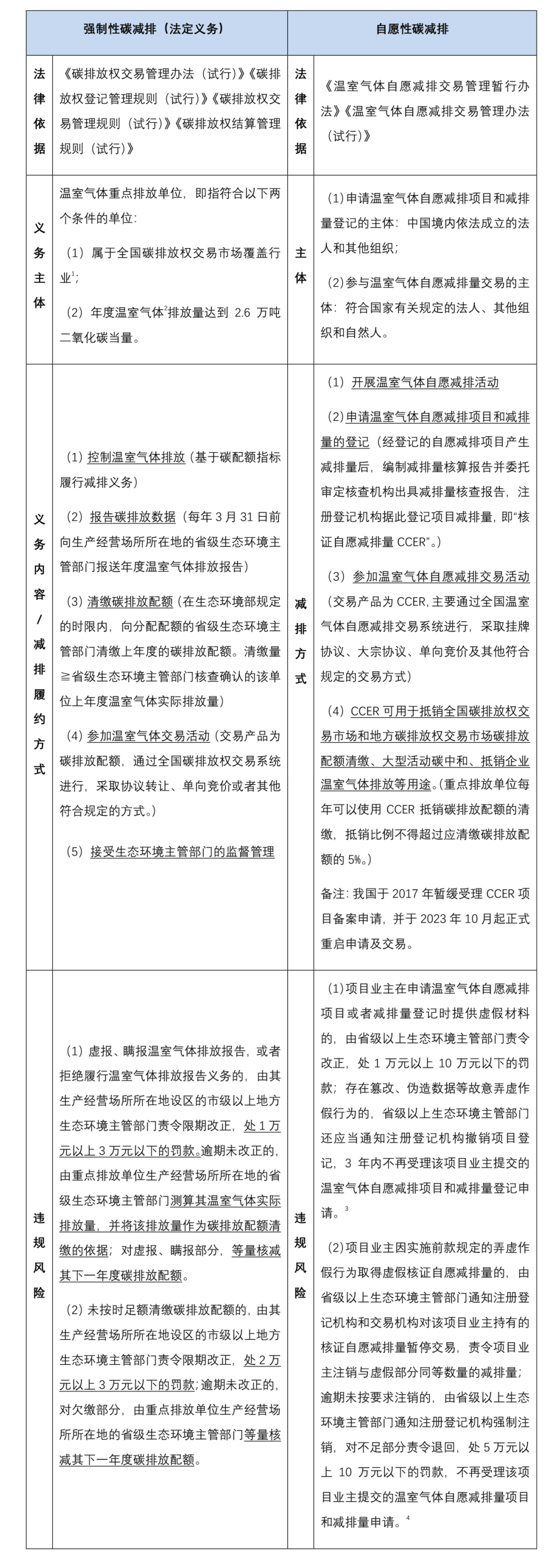

在“N+1”双碳政策体系下,我国于2020年末和2023年分别发布了《碳排放权交易管理办法(试行)》和《温室气体自愿减排交易管理办法(试行)》,通过强制性及自愿性的碳排放管理方式,对企业尤其是“重点排放单位”提出了碳减排的义务要求,监管要求主要如下:

1. 强制性碳减排

根据上文表格可见,在我国碳排放法律监管体系下,就所属石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放行业且年度温室气体排放量达到2.6万吨二氧化碳当量的单位,即温室气体重点排放单位,其负有碳减排的法定义务,受生态环境主管部门分配碳配额的管束,应定期报送年度温室气体排放报告和清缴碳排放配额。

2. 自愿性碳减排

就非温室气体重点排放单位,我国目前对其是鼓励自愿性减排,该等企业往往是基于承担社会责任、提高企业声誉等初衷,通过ESG报告等途径自愿作出减排承诺、主动申请国际标准化组织(ISO)认证或科学碳目标倡议组织(SBTi)认证、宣传产品碳足迹等,以说明其碳减排的目标、措施及成就。

此外,企业可申请温室气体自愿减排项目和减排量登记,从而取得核证自愿减排量(China Certified Emission Reduction,以下简称“CCER”),温室气体重点排放单位可通过温室气体自愿减排交易系统开户并购买CCER。CCER可用于全国碳排放权交易市场配额的清缴,是温室气体自愿减排交易市场的交易产品。虽然我国于2017年暂缓受理CCER项目备案申请,但在碳市场交易需求及各方重启倡议下,我国生态环境主管部门于2023年10月19日制定并发布了《温室气体自愿减排交易管理办法(试行)》,自该规章颁布之日起,意味着我国正式重启CCER项目申请及交易。在我国“双碳”目标的背景下,若企业自愿碳减排并取得CCER,不仅可以降低企业的履约成本、带来一定收益,而且将有助于企业低碳化发展,提升其社会形象。

二、国外监管:应对“碳关税”机制

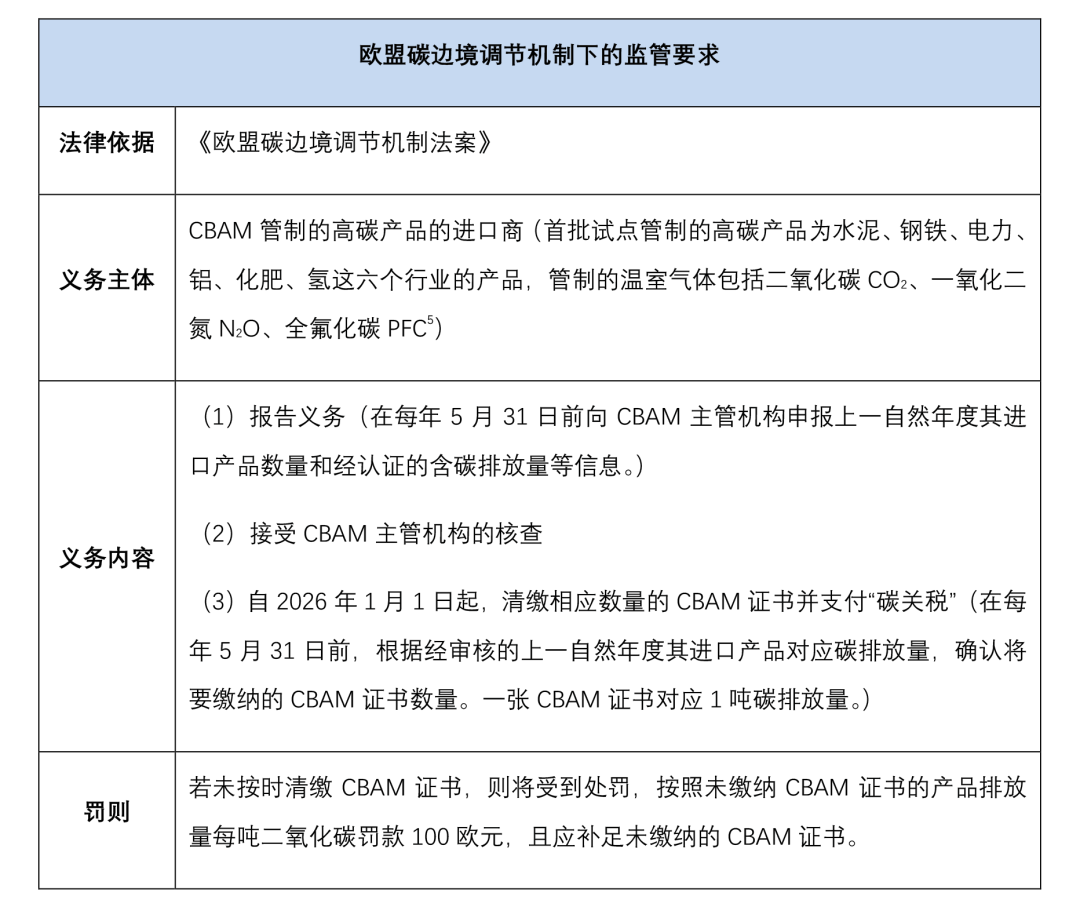

2023年5月,欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,以下简称“CBAM”)法案正式生效,并于2023年10月1日起实施。CBAM机制,是一项旨在避免“碳泄漏”,避免出口企业将碳排放监管宽松的非欧盟国家生产的碳密集型产品进口到碳排放监管严格的欧盟,以逃避产品生产过程中的碳排放限制而制定的监管机制。

根据CBAM机制的规定,在过渡期2023年10月1日至2025年12月31日,进口至欧盟的企业仅需向欧盟相关主管部门履行报告义务,申报其进口产品的数量、经认证的含碳排放量等信息;但,在过渡期结束后,进口至欧盟的高碳产品,逐步需根据CBAM政策清缴相应数量的CBAM证书并为此支付“碳关税”。在CBAM机制下,中国出口企业将面临一定的欧盟碳排放监管要求,其交易成本及产品定价等均会受到影响。

结语

在现行法规政策下,企业尤其是重点排放行业企业、出口企业,不仅会面临国内“双碳”政策监管,且亦会面临国外“碳关税”机制监管,因此重视碳合规势在必行。在上述背景下,本文下篇从ESG视角下的企业碳排放信息披露要求、企业ESG报告中的碳排放信息披露实操问题角度出发,为企业如何构建ESG碳排放合规体系提出相应建议。

[注]

[1] 《关于切实做好全国碳排放权交易市场启动重点工作的通知》(发改办气候〔2016〕57号),规定,全国碳排放权交易市场覆盖行业包括石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放行业。

[2] 《碳排放权交易管理办法(试行)》(生态环境部令第19号)第42条规定,温室气体是指大气中吸收和重新放出红外辐射的自然和人为的气态成分,包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)。

[3] 《温室气体自愿减排交易管理办法(试行)》第43条第一款。

[4] 《温室气体自愿减排交易管理办法(试行)》第43条第二款。

[5] 《欧盟碳边境调节机制法案》(Regulation(EU)2023/956 of the European Parliament and of the Council of 10 May 2023 establishing a carbon border adjustment mechanism)附件一规定,CBAM机制首批试点针对的高碳产品为水泥、电力、化肥、钢铁、铝、氢气这六个行业的产品,管制的温室气体包括二氧化碳(CO2)、一氧化二氮(N2O)、全氟化碳(PFC)。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询