中国企业国际化发展 财务创新全球化研究 商务创新与全球化 境外直接投资备案(ODI) 国际风险管理 网络安全与隐私保护 泛珠三角区域合作 转创全球科创智库 管理创新与全球化 海关监管

电子商务师 知识产权发展 价值共创 企业科创管理 创投俱乐部 全面质量管理 移动支付 私营经济 企业经营 商业模式创新 通商董事会馆 灯塔工厂 企业产品创新 客户与营销 商业规划 产品检测 金融科技 价值网络 企业创新管理 科技创新企业 精益创新 玩具产业孵化基地 餐饮美食 奶茶饮品

十四五规划专题 碳达峰中和计划 科技创新 现代服务业 全过程工程 环保技术 跨境电商合规转型 数字化转型 碳排放管理 供给侧改革 转创国际技术转移 数控工厂 专精特新企业 能源与电力 碳排放管理会计 全面绩效管理 应对气候变化 国有资产管理 制度智库 雏鹰企业 高新技术企业 进出口企业管理 盈利模式转型 瞪羚企业 绿色能源与碳核算 气候审计与鉴证 数字化监管

2024年4月12日,三大交易所正式发布《可持续发展报告(试行)》(以下简称《指引》),自2024年5月1日起施行。

《指引》包括总则、可持续发展信息披露框架、环境、社会、公司治理具体披露要求,将强制披露和自愿披露相结合,设置了过渡期和缓释措施,接轨ISSB披露框架和要求的同时,建立起具有中国特色的可持续信息披露指标体系。

《指引》的落地填补了中国市场可持续发展信息披露制度的空白,标志着A股可持续发展信息披露进入规范化时代,2024年可谓是中国ESG信披元年。

本文对三大交易所《指引》的核心内容,包括适用范围、生效和披露时间、强制披露要求、指标体系等进行解读,以期为A股上市公司开展可持续信息披露工作提供参考。

《指引》要求概览

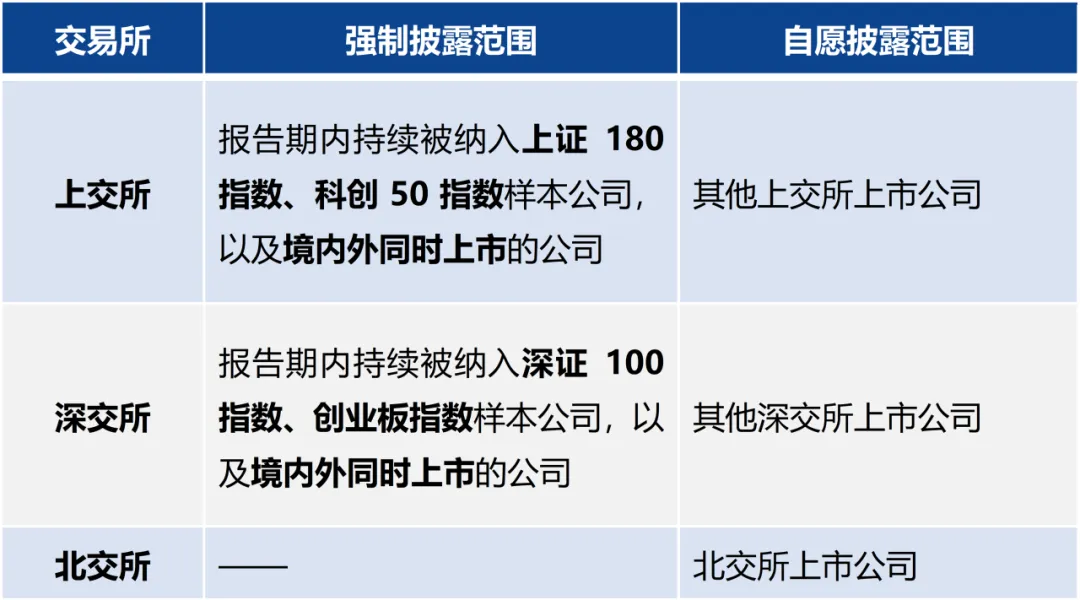

1. 强制披露范围:五类上市公司应当披露

对不同的披露主体,上交所和深交所将强制披露和自愿披露要求相结合,北交所考虑到创新型中小企业的发展阶段和披露能力,执行“自愿披露”原则,鼓励有意愿、有能力的企业根据《指引》披露可持续发展报告。

表1:三大交易所强制披露和自愿披露范围

2. 过渡期安排:2026年应披露2025年度《可持续发展报告》

《指引》为给予上市公司充裕的时间做好能力建设和实施准备,设置了过渡期和缓释措施。

《指引》要求需强制披露《可持续发展报告》的上市公司最晚应在2026年4月30日前首次披露2025年度《可持续发展报告》,以给予上市公司提前做好相关技术、数据和内部治理等工作安排的时间。

同时,《指引》设置了如下缓释措施:

表2:《指引》设置的过渡期缓释措施

3. 与年度报告保持一致性

《指引》要求,《可持续发展报告》应当经董事会审议通过后披露,且披露时间应当不早于年度报告,报告主体和报告期间应当与年度报告保持一致。

表3:可持续发展报告与年度报告披露要求的对比

4. 披露环境、社会、治理相关21个议题信息

《指引》已设置有21个议题,并要求公司识别自身特定重要性议题;按照议题的重要性不同,《指引》提出不同披露要求。

上市公司可参考以下步骤识别并披露议题相关信息:

第一步:议题库识别

(1)纳入《指引》环境、社会、公司治理三个维度的21个议题。

表4:《指引》设置的可持续发展议题框架

(2)按照《指引》要求,结合所处行业特点、行业发展阶段、自身商业模式、所处价值链等情况,识别其他重要性议题。

第二步:议题重要性分析

《指引》虽然引入双重重要性原则,但是在财务重要性方面基本与ISSB的《可持续披露准则》接轨。《指引》要求上市公司针对每个议题,从财务重要性、影响重要性两个方面,分析议题的重要性程度。

√ 财务重要性:指议题是否对企业自身价值产生较大影响,即是否预期在短期、中期和长期内对公司商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等产生重大影响。

√ 影响重要性:指企业在相应议题的表现是否会对经济、社会和环境产生重大影响。

在此步骤,企业应披露对议题重要性进行分析的过程。

第三步:按照重要性程度披露议题相关信息

《指引》考虑到不同议题对上市公司的重要性有所差别,在上市公司依据自身情况识别议题并分析议题重要性后,允许上市公司按照议题的重要性程度进行披露。

针对具有财务重要性的议题,按《指引》要求应披露:

(1)ISSB《可持续披露准则》的核心内容框架,即“治理—战略—影响、风险和机遇管理—指标和目标”四个方面核心内容:

√ 治理,即公司用于管理和监督可持续发展相关影响、风险和机遇的治理结构和内部制度

√ 战略,即公司应对可持续发展相关影响、风险和机遇的规划、策略和方法

√ 影响、风险和机遇管理,即公司用于识别、评估、监测与管理可持续发展相关影响、风险和机遇的措施和流程

√ 指标与目标,即公司用于计量、管理、监督、评价其应对可持续发展相关影响、风险和机遇的指标和目标

(2)《指引》对有关具体议题的规定。

针对仅具有影响重要性的议题:

(1)如议题属于《指引》设置的议题,按照《指引》对具体议题的相关规定进行披露;

(2)如议题为《指引》未规定的其他议题,公司应当通过定性、定量方式披露可持续发展相关重大影响,以及公司为监测、预防、管理、控制、减缓相关重大影响所采取的措施和行动。

针对不具有财务重要性或影响重要性的议题,上市公司可以根据实际情况调整披露内容或者采取替代措施,但应当充分说明原因。

5. 披露气候相关信息

在气候变化方面,《指引》要求除依照可持续发展信息披露框架披露,还应披露应对气候变化的相关信息,包括但不限于气候适应性、转型计划、温室气体排放总量、减排措施、碳排放相关机遇等事项,同时鼓励有条件的公司披露温室气体范围3排放量、采用情景分析等方式进行气候适应性评估、聘请第三方机构核查或鉴证等。

《指引》解读

1. 立足中国国情,接轨国际实践

此次三大交易所发布的《指引》,纳入了国际主流ESG披露框架体系的许多优秀实践。

在披露原则方面,《指引》借鉴了欧盟推崇的“双重重要性原则”,同时要求信息披露具有客观性、真实性,数据具有可靠性、可比性,同时兼顾成本的可负担性,与GRI、ISSB披露原则基本保持一致;在披露框架上,《指引》纳入“治理—战略—影响、风险和机遇管理—指标与目标”这一披露框架,该披露框架最先由TCFD提出,后被ISSB准则所采用,成为可持续信息披露的一般框架。

在气候信息披露方面,《指引》强化应对气候变化相关披露要求,参照IFRS S2,在一般披露框架之外增设气候适应性、转型计划、温室气体排放总量、减排措施、碳排放相关机遇等披露事项;在此次试行稿中,还增加了索引表要求。

在立法技术上,《指引》同样体现出与国际领先实践一致的先进性,将强制与自愿披露、定性与定量披露相结合,设置了过渡期和缓释措施,采纳“不披露就解释”模式,使得《指引》更适合与我国上市公司发展阶段和披露能力,具有灵活性。

在保持制度设计先进性的同时,《指引》亦立足我国资本市场实际情况,体现中国特色。

在议题设置方面,《指引》增设了乡村振兴、创新驱动、科技伦理等具体议题,充分体现我国在可持续发展领域的优先关注;在披露内容方面,与全国温室气体自愿减排项目和核证自愿减排量(CCER)、环境信息依法披露企业名单、生态保护红线等现行制度和实践相衔接,具有本土特色。

2. 落地意图明显,市场应做好应对准备

通过强制与自愿披露相结合、定性与定量披露相结合、设置过渡期和缓释措施、豁免情形、违反将采取自律监管措施或予以纪律处分等多种措施,交易所着力促进《指引》落地实施。现阶段的《指引》在扩大强制披露主体范围、厘清定性定量指标内涵、增设行业特色披露指标等方面仍大有可为,但作为一部具有开创性意义的规范性文件,《指引》毫无疑问将为中国市场可持续实践带来重大影响。

A股上市公司作为直接受影响主体,应了解《指引》要求披露的具体议题和事项,特别应:

√ 关注董事会和管理层在可持续管治方面的角色和职责;

√ 识别与自身相关的可持续发展重要性议题,并规划风险和机遇应对的策略和方法;

√ 评估收集、汇总、验证公司及价值链可持续信息的系统和流程;

√ 提升企业碳数据收集、管理能力。

金融机构作为可持续投资的参与者,应抓住中国资本市场可持续机遇:

√ 在企业可持续信息披露规范化的趋势下,关注量化工具和方法学迭代,对企业可持续信息进行整合,以满足市场新需求;

√ 结合《指引》对气候信息披露的特别关注和增设披露事项,前瞻性开展转型金融研究和产品、业务创新。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询