信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

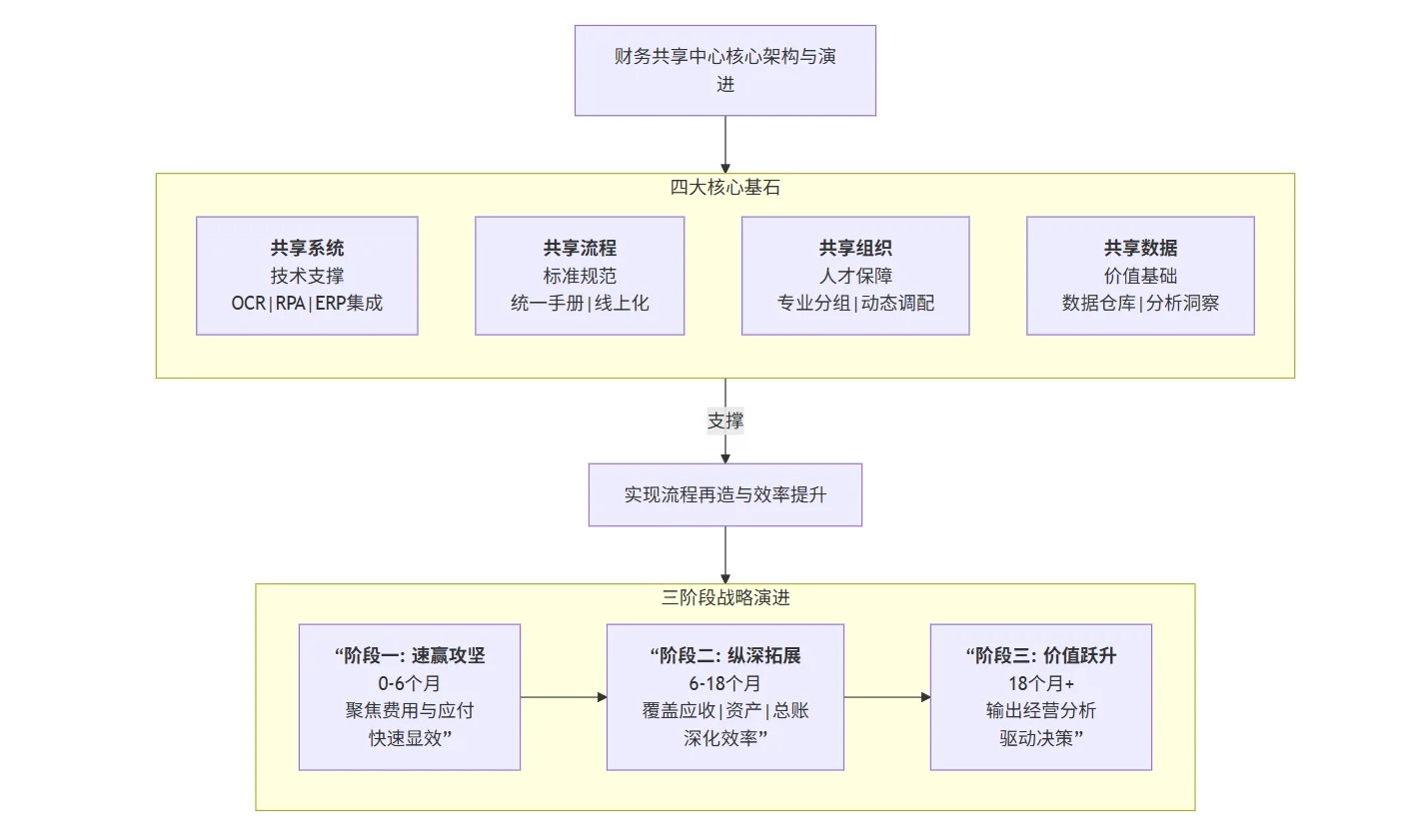

在企业数字化转型的浪潮中,财务共享中心已成为提升财务效能的关键战略举措。然而,许多企业的FSSC项目陷入“投入巨大却收效甚微”的困境,其根源在于将共享简单理解为人员的“物理集中”,而非流程的“化学重构”。 本期将系统解析FSSC的成功要素、核心架构与实施路线图,旨在为财务管理者提供一份清晰的行动指南。 1. FSSC核心定位:本质是流程再造,而非物理集中 真正的财务共享中心需具备四大核心特征: 流程标准化:建立全集团统一的核算与审批规则。 业务集中化:对交易性流程进行规模化、流水线处理。 操作自动化:应用OCR、RPA等技术替代重复性手工操作。 分工专业化:按业务模块设置岗位,提升 expertise。 2. 核心架构:四大共享模块构成稳固基石 一个成熟的FSSC由四大相互支撑的模块共同构成(其逻辑关系见配图): 共享系统:以ERP为核心,集成OCR、RPA及业务系统,实现数据自动流转与采集。 共享流程:制定统一的《流程手册》,并实现从审批到归档的全流程电子化。 共享组织:按应收、应付、费用等模块设立专业小组,并建立动态人力资源调配机制。 共享数据:构建集团级财务数据仓库,沉淀交易级明细,为数据分析提供基础。 FSSC建设过程中的常见挑战与核心对策如下: 挑战一:流程与系统脱节 现象:人员集中,但原有流程与系统未优化。 对策:坚持“流程先行,系统落地”原则,先完成流程标准化再造。 挑战二:技术工具与业务需求不匹配 现象:系统功能不适用,识别率、稳定性低,反而增加工作量。 对策:在选型时进行充分的技术验证(POC),确保工具能切实解决业务痛点。 挑战三:权责边界模糊 现象:业务部门与共享中心对“业务真实性”与“流程合规性”的责任归属不清。 对策:明确并宣贯职责划分,业务部门对原始单据真实性负责,FSSC对流程合规性与处理效率负责。 4. 实施路径:分阶段演进的战略蓝图 建议采用分阶段、渐进式的实施策略,以控制风险并持续展现价值: 阶段一:速赢期(0-6个月) 目标:快速验证模式,建立信心。 重点:优先上线费用报销与员工应付流程,实现电子化与集中审核,显著缩短报销周期。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询