信息技术审计ITA 国际审计与内部监督 电子数据处理审计EDPA 数字化函证 国际审计准则与实务 大数据审计 数据采集与审计 区块链审计 信息系统审计 电子数据审计 电子商业汇票跨境支付 可信安全体系

9月1日,中国注册会计师协会发布通知,本月19-21日,部分因疫情而取消了2021年中国注册会计师考试(以下简称“CPA考试”)的地区将统一另行再组织一次考试,而企业会计准则第11号——股份支付的相关内容依然是延考会计科目的热点问题,毕竟该准则在今年第一批的会计科目考试中连续第四年“叕”考察了!

众所周知,CPA考试是我国财会人员最为重要的考试之一,而股份支付近年来连续成为命题热点,可见其在实务中的重要性正在逐渐加强,也反映出有越来越多的公司正在实施股权激励。

那么,对于实施股权激励而产生的股份支付费用,在会计处理方面需注意哪些问题呢?

(由于对大多公司而言采用的是以权益结算的股份支付,因此以下均针对此项展开介绍)

01

股份支付确认和计量的原则(除限制性股票外)

1、授予日

除授予后立即可行权的股份支付外,在授予日均不做会计处理。但于授予日,应确定授予权益工具的公允价值,在等待期内的每个资产负债表日,再按公允价值将当期取得的服务计入相关成本费用和“其他资本公积”。

“说人话”:

股权激励最终换取的是职工服务,而未来提供服务的价值难以直接计量,因此需通过确定权益工具的公允价值来间接计量换取的职工服务价值。

2、等待期内每个资产负债表日

实务中,市场案例通常按照“一次授予、分期行权”的方式实施股权激励,在会计处理时应将其视为同时授予的几个独立的股份支付计划,分别确定每个计划的等待期,再按照各计划在某会计期间内等待期长度占整个等待期长度的比例进行费用的摊销。

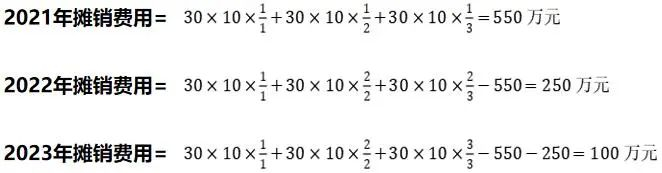

例1

2021年1月1日公司向激励对象共授予90万份股票期权,等待期一年后分三期按每年1/3的比例行权,股票期权的公允价值为10元/股。

3、行权日

在收到认股款完成增资手续后,需做增资相关的账务处理,再将等待期内确认的“其他资本公积”结转至所有者权益的其他二级明细科目中(“股本溢价”)。

02

限制性股票股权激励的会计处理

相比于股票期权,限制性股票存在授予日即需出资以及有回购义务的情况,因此在授予日和解锁日的会计处理将不同于股票期权。但是,由于二者都为以权益结算的股份支付,因此底层的股份支付费用摊销逻辑相同,等待期/限售期内的会计处理也就相同。

1、授予日

在收到认股款并履行增资手续后,需确认资产和所有者权益的增加。此外,由于公司未来不能无条件地避免交付现金的合同义务,因此就回购义务应确认一项金融负债(“其他应付款”),并就可能回购的股份确认所有者权益的备抵项(“库存股”)。

2、解锁日

对于无需回购的部分,冲减授予日计提的相应金融负债;对于未达到解除限售条件而需要回购的部分,按回购价格冲减计提的金融负债,回购价高于授予价格的部分计入当期费用。

03

股份支付费用转回和加速计提的情况

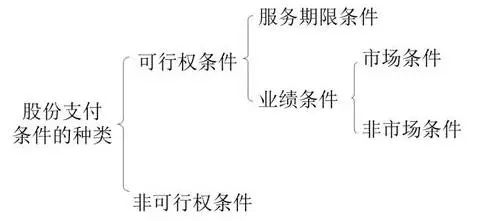

1、股份支付费用需转回情况

当未满足提前设定的非市场条件(例如公司层面业绩考核不达标)而导致不能行权或解除限售的,需要对已经确认的费用或成本作转回处理。但是,如果因为市场条件(公司股价出现倒挂)或非可行权条件的原因导致不能行权或解除限售的,不得转回。

2、股份支付费用需加速计提情况

如果企业在等待期或限售期内主动取消了股权激励计划,对取消授予权益工具的股份支付需要作加速计提处理,剩余期间应确认的费用立即计入当期损益。

例2(接例1)

公司设定的2021年公司层面业绩考核要求未达标,并且预测未来与经营业绩相关的行权条件也无法实现,因此召开董事会决定终止实施本次股权激励计划。2022年5月20日,公司股东大会审议并通过该终止方案。

由于第一期权益工具未满足提前设定的非市场条件而被取消,因此公司应冲回已经计提的第一期确认的股份支付费用,即300万元。而第二期和第三期权益工具在2021年确认的总计250万元费用则不得转回。除该情况以外导致提前终止,应加速确认剩余等待期内的相关费用,即2022和2023年尚未确认的费用350万元应计入当期损益。

关于股份支付的会计准则,以上只是提纲挈领,其中的各种门道还需要各位公司的财务人员在实务中不断摸索学习。随着股权激励“常态化”,该准则的重要性在未来肯定也会越来越高。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询