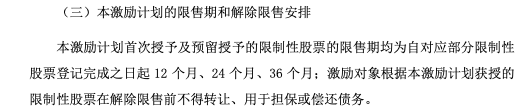

根据《上市公司股权激励管理办法》第十五条的规定,上市公司在推出股权激励计划时,可以设置预留权益,预留比例不得超过本次股权激励计划拟授予权益数量的 20%。上市公司应当在股权激励计划经股东大会审议通过后12 个月内明确预留权益的授予对象;超过12个月未明确激励对象的,预留权益失效。 预留股份的奖励体系能保证对已有的激励对象设计合理的激励方案,同时还能对未来引进的新的人才预定激励方案。合理的激励方案可以提高员工工作的积极性和创造性,从而为企业保存较强的人力资源优势。设置预留股份可以起到延期激励的作用,一方面股份预留主要对企业的创新技术人才和业绩突出者一种长期激励方式,这类人才能起到模范和带头作用,为企业不可多得的人才,另一方面可以通过股份预留的方式吸引更多的优秀人才,为企业长久持续健康发展注入动力。 本文以限制性股票激励计划为例,在实际为客户设计预留权益方案时会冒出各种各样的问题。对此,笔者根据实际项目操作经验进行简要的回复和分析。 文章关键词:上市公司、股权、股份、创新技术、人才、分配 开始阅读 一、董事会审议草案后激励对象放弃的部分是否可以放进预留?

回复:发生放弃的,可调整放进预留,但不得超过本次股权激励计划授予权益数量的20%。实操案例包括:

(1)直接减少激励股份总数;

(2)不调整激励股份总数,在内部重新分配;

(3)首次预留不超过20%,放入预留股份,总股份数实质减少;

也有灵活处理方式,调减总数、内部重新分配还是放入预留由董事会视实际情况自行决定:“在限制性股票授予前,激励对象离职或因个人原因自愿放弃获授权益的,由董事会对授予数量作相应调整,可以将该激励对象放弃的权益份额在其他激励对象或预留部分之间进行分配和调整或直接调减,但调整后任何一名激励对象通过全部在有效期内的股权激励计划获授的本公司股票均不超过公司总股本的1%,预留部分的限制性股票不超过本次授予总量的20%。”

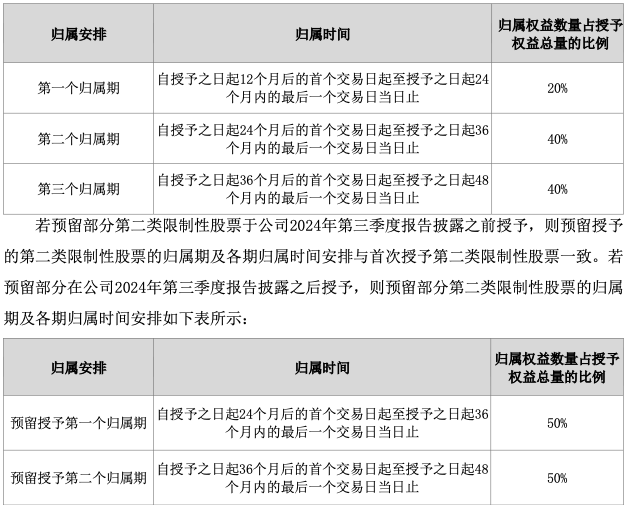

二、预留比例不得超过本次股权激励计划拟授予权益数量的20%,本次股权激励计划拟授予权益数量怎么界定,是按照草案算还是按照最后授出的算? 回复:草案方案时有预留的,按草案方案拟授予算,后期发生调整时,调整后仍需满足20%的要求。 三、预留部分考核当年业绩最晚什么时候授出? 回复:公司董事会需在股权激励计划股东大会审议通过后12个月内完成授予,中登公司授予登记完成可以在12月之外。 四、预留部分授予时间如在当年三季报披露之后的影响? 回复:依据最新上海证券交易所和深圳证券交易所的相关业务操作指引要求,公司当年第三季度报告披露后推出股权激励方案的,不得以当年作为考核期。公司拟在当年第三季度报告披露后变更股票激励方案的,不得降低当年行使权益的条件。如预留权益的授予时间可能在当年三季报批露之后则影响当年作为考核期,需要在设计方案的时候对此进行考量。实际操作方案有: (1)有把握能三季度报告授出预留权益的,与首次授予考核期一致; 点击查看大图

(2)如当年第三季度报告披露前授予的,与首次授予考核期一致;如当年第三季度报告披露后授予的,则考核期不包括当年度;

点击查看大图

(3)确定第三季度报告披露前无法授予,当年不作为考核期,另增加一期。下面这个案例是考核四期的。

点击查看大图

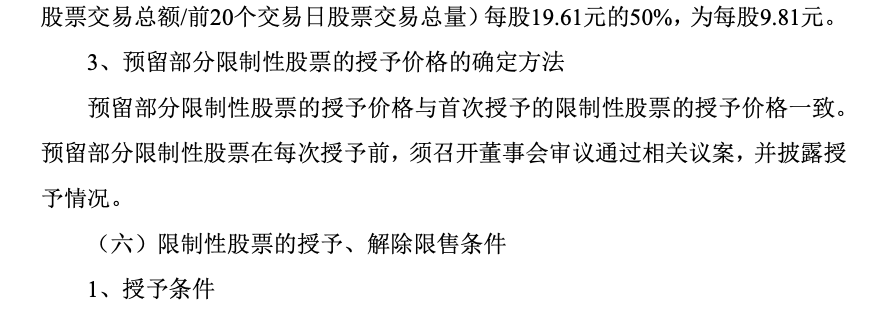

五、预留部分授予对象可以与首次激励对象发生重复吗? 回复:可以。预留限制性股票的激励对象的确定标准参照首次授予的标准确定。需要关注预留部分授予对象与首次激励对象重复的情况下,确保激励计划中任何一名激励对象通过全部在有效期内的股权激励计划获授的公司股票累计未超过公司股本总额的1%。 六、预留部分的授予价格如何确定? 根据《上市公司股权激励管理办法》第二十三条对授予价格的规定,授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者: (1)股权激励计划草案公布前1个交易日的公司股票交易均价的50%; (2)股权激励计划草案公布前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的50%。 上市公司采用其他方法确定限制性股票授予价格的,应当在股权激励计划中对定价依据及定价方式作出说明。 案例一,预留部分的授予价格与首次授予价格一致,以股权激励计划草案董事会确定基准日和参考价: 点击查看大图

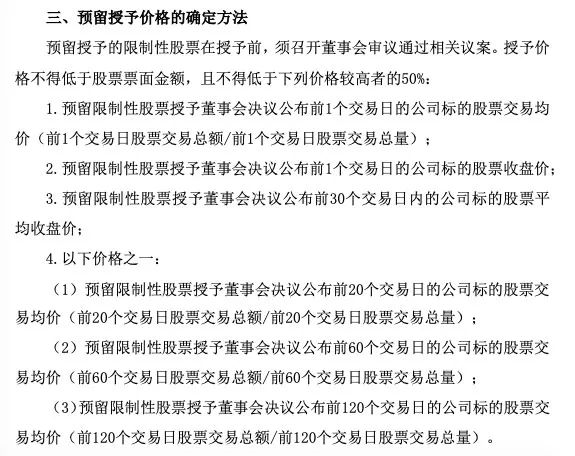

案例二,预留部分的授予价格确定依据,以预留限制性股票授予董事会确定基准日和参考价:

点击查看大图 如果公司股价下跌,则预留权益的授予价格也会相应下调,预留权益的授予价格会与首次授予价格不一致,对于已授予的激励对象而言,会认为后面授予的激励对象价格更实惠而觉得方案设计不合理不公平。实际操作中,预留部分的授予价格保持与首次授予价格一致是大多数公司的选择。 此外,授予价格确定未采取《上市公司股权激励管理办法》第二十三条规定的要求,根据第二十三条、第二十九条及第三十五条,公司应当在方案中对定价依据及定价方式作出说明,且应当聘请独立财务顾问对股权激励计划的可行性、是否有利于上市公司的持续发展、相关定价依据和定价方法的合理性、是否损害上市公司利益以及对股东利益的影响发表专业意见。 上述预留权益的授予价格确定的基准日不一样,可能会导致低于股权激励计划草案董事会确定的基准日对应的参考价,因此有观点认为应当聘请独立财务顾问发表专项核查意见,但实际操作案例上述预留权益的授予价格方确定方案也有未聘请独立财务顾问发表专项核查意见的。 另上海证券交易所科创板就设置预留权益注意事项明确了“预留权益的授予价格可以与首次授予的部分一致,也可以不一致,例如按照每次预留权益授予的董事会确定基准日和参考价。” 七、预留部分可以分期授予吗? 回复:可以。预留部分限制性股票在每次授予前,须召开董事会审议通过相关议案,并披露授予情况。分期授予需要关注授予日在当年三季报披露之后的影响,且公司应当在股权激励计划经股东大会审议通过后12个月内明确预留权益的授予对象;超过12个月未明确激励对象的,预留权益失效。 基于公司实际,实操案例确实存在预留权益分两次授出的: 点击查看大图

上海证券交易所科创板就设置预留权益注意事项里提到,“预留权益可在股东大会审议通过后12个月内一次授予,也可分次授予。分次授出权益的,在每次授出权益前,上市公司应当召开董事会,按照股权激励计划的内容及首次授出权益时确定的原则,决定授出的权益价格、行使权益安排等内容。”

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询