随着经济发展,东南亚地区一直被视为未来电力增长的新兴市场。纵观ETM伙伴关系中的三个案例国家,菲律宾、印度尼西亚和越南的发电结构以煤电为主导,2020年其煤电发电占比分别为50%、60%和52%。其中,越南长期以来被视作东南亚国家可再生能源发展的“优等生”,而从疫情之后的经济复苏情况来看,能源需求不断扩大,其中也包括了对煤炭等化石能源消费的增长,越南似乎也难以避免的陷入了“灰色复苏”的怪圈。不久前来自英国的气候及能源智库机构Ember发布了2021年上半年全球电力回顾,梳理了各国疫情后的复苏进程,结果发现以越南为代表的一众亚洲国家均出现“灰色复苏”的现象。

出现“灰色复苏”的国家,需要满足两个条件:一是该国疫情后经济恢复使得该国电力需求快速增长,二是出现以新增煤电装机满足增加的电力需求从而导致能源部门的二氧化碳排放量增加的现象。

根据从carbontracker的计算,中国、印度、越南、印度尼西亚和日本占据全球计划新建燃煤电厂的 80%以及现有煤炭产能的 75%。其中越南在2020年的计划煤电装机量高达21.9GW,位居全球第四。

越南能源结构概况

从自然资源条件来看,越南发展可再生能源可谓得天独厚。越南不仅是东盟地区风电资源最为丰富的国家,拥有3000km长的海岸线,中部、南中部及南部等地区具有巨大的发展潜力。而且越南处于热带地区,太阳能资源稳定,年日照量在2000至2500小时左右。越南的水能资源同样蕴藏丰富,全国河流年均径流总量约8400亿立方米,位居世界第12位。

此外,越南矿产资源同样丰富,但是由于煤炭开采力度大,越南煤炭资源较其发展速度来说十分紧张。根据《BP世界能源统计年鉴》,截至2019年底,越南的煤炭储产比为73,低于世界平均132。所以大约从六年前开始,越南从煤炭净出口国转变为净进口国,并且越来越依赖进口煤炭来生产电力。即使在受到新冠疫情影响最严重的2020年上半年,越南煤炭进口量同比增长53.8%共计3157 万吨,创历史新高。

从宏观政策来看,越南政府近年来大力发展可再生能源。煤电项目发展严重滞后于规划以及发展丰富的可再生资源是越南政府近年来不断推进本国能源转型进程并出台了一系列可再生能源利好政策的重要原因。越南的能源电力发展主要由国家工商贸易部(Ministry of Industry and Trade,简称“MOIT”)负责统筹。越南目前施行的电力规划是由MOIT于2016年批准的《第七次电力发展规划》修订版(以下简称“PDP7修订版”)。2021年是越南再次制定新的电力规划目标的起始年,MOIT也、于今年2月印发第八个电力发展规划草案(PDP8草案),更新了已有的2030年能源目标,并设定了2045年的远景展望。PDP8草案与旧版相比出现了重大的变化,由于煤电上马情况落后于计划,PDP8草案中呈现了可再生能源高比例替代的情况——在2030年的计划装机中,煤电装机占比从42.7%调整至27.1%,可再生能源加储能占比从15.8%提升至29.8%。

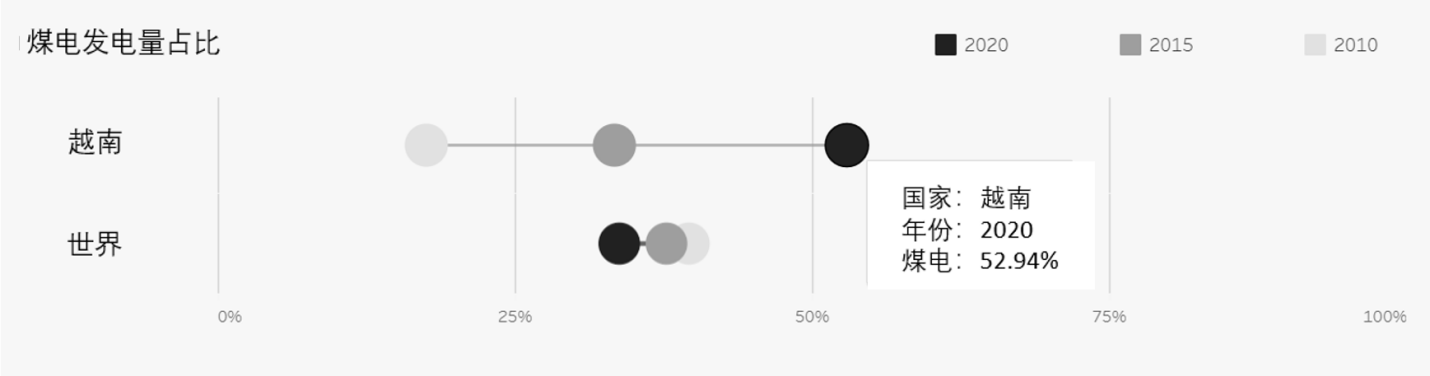

值得注意的是,尽管越南自然资源丰富且政策上坚持优先考虑可再生能源,但就各资源发电情况来看,发电量和装机量之间还存在很大差距——越南现有装机以可再生能源为主,装机占比达31%,煤电装机其次,占比达29.5%。然而从发电量来看,煤电仍是越南主要发电来源,2020年煤电发电占比高达52.94%。

制图:绿色和平

此外,对标全球整体能源结构就会发现,在全球加速退煤的大潮下,越南煤炭发电占比呈“逆流而上”之势,使得从2015年开始,越南能源结构逐步落后全球水平。

全球化石能源退出进程

图片来源:Ember

可再生能源的相关政策和装机量都已到位,煤电的发电占比仍在逐年提高,难以摆脱“灰色复苏”的怪圈,或许可以从以下几个方面找到原因。

1. 可再生能源出力效率低,难以满足电力需求增长

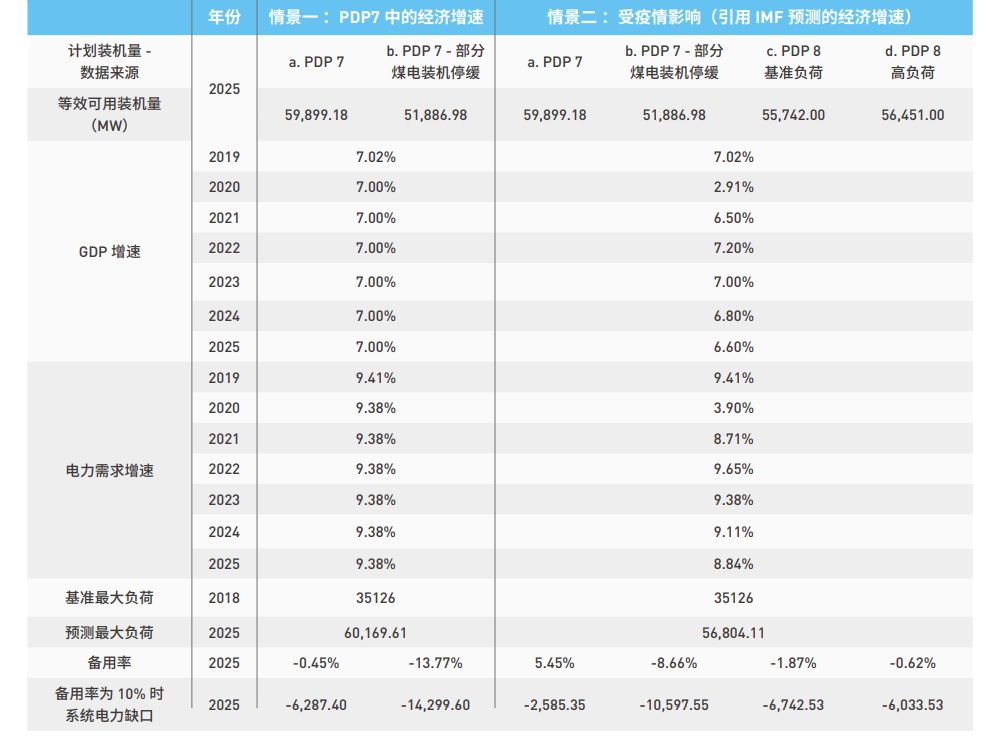

近年来越南电力需求增长较快,长期以来电力供不应求,限电情况时有发生。考虑到全球新冠肺炎疫情致使多国电力供需情况受到不同程度影响,绿色和平预测了越南在受/不受疫情影响的两种经济发展情景下,近几年的电力供需情况。该研究通过分析电力系统备用率变化,发现无论是按照PDP7修订版还是PDP8草案的装机规划,在合理备用率取10%的假设下,到2025年越南都将出现6~14GW的电力缺口。

2020-2025年不同经济增速情景下的电力系统供需情况

制表:绿色和平

亚洲国家中出现如此大的电力缺口的现象并不常见。随着近年越南经济的高速发展,电力需求也在不断增加,而国家在进行电力规划时,除了需要考虑新增装机规划,装机的实际发电量也十分关键。受到客观条件制约,发电机组一般难以按照满载额定容量运行,特别是在一些欠发达地区,发电机的等效可用装机量可能远远低于装机容量。所以在计算国家实际发电情况时,一般会引用能源容量置信度作为参考。

这一情况同样出现在越南,面对持续增长的电力需求,由于可再生能源受到天气、设备质量参数影响,出力效率比较低。根据越南本地的非营利组织绿色创造发展中心(GreenID)的数据,越南可再生能源容量置信度数据仅为0.3,而燃煤电厂的置信因子则为0.7,这也就造成了越南可再生能源装机占比很高,但是发电量却有限的情况。

2. 输配电网薄弱,可再生能源难以发力

面对高比例的可再生能源装机,如何确保绿电的顺利上网同样是越南政府需要考虑的一个重要问题。截至 2020 年,越南的太阳能和风能容量分别为16.6GW和0.6GW。根据 PDP8草案,越南计划到2030年将太阳能容量增加到18.6GW,风能容量增加到18.0GW。而越南欠发达的电网阻碍了这些可再生能源容量的增加。

此外,越南还面临能源系统分布失衡的难题,越南大量发电电源集中于北部,而主要的电力消费市场则集中在南部地区。发电端与用电端分布的不匹配使得越南需要一个强韧且覆盖广泛的输配电力网络来支持区域间的电力传输。原本计划于2020年前完成的500千伏三重电路(Vung Ang – Quang Trach – Doc Soi – Pleiku 2线路)被延期近一年,这也大大增加了南部地区的缺电风险。

3. 煤电补位天然气发电

根据Ember8月发布的2021年上半年全球电力回顾,与 2019 年上半年相比,越南2021年上半年的电力需求高出 10%。需求的增长(+12 TWh)与太阳能(+13 TWh)的发电增长相匹配,风能发电也略有增长(+0.7 TWh)。而在油气资源方面,越南选择用煤炭发电来弥补天然气发电量的下降使得煤炭发电量出现了7TWh的增长,这也导致越南上半年电力部门的二氧化碳排放量仍增加了4%。

中国企业在越南投资情况

面对仍在持续增长的电力需求,越南成为能源投资者争相布局的新兴市场,这其中不乏中国企业的入场。

参与方式

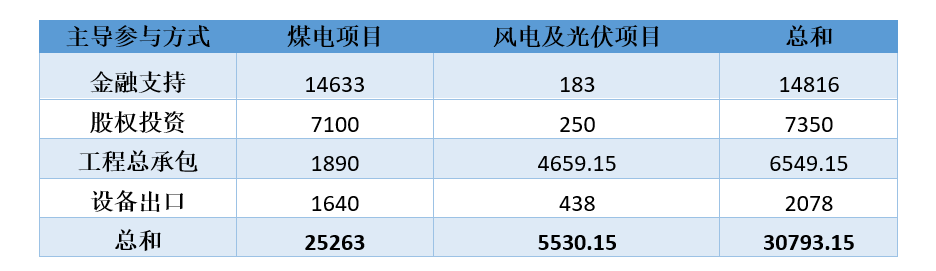

中国参与海外电力项目投资的主要形式包括股权投资 、金融支持 、工程总承包(Engineering, procurement and construction, EPC)和设备出口 等。而中国目前在越南投资的能源项目主要以煤电为主,根据绿色和平的统计,截至2021年5月,中国在越南投资的能源项目中,82.0%为煤电项目,装机量共计25.3GW。

中国企业参与越南电力项目投资情况(截至2021年5月)

数据来源:绿色和平中国海外电力投资数据库

风险分析

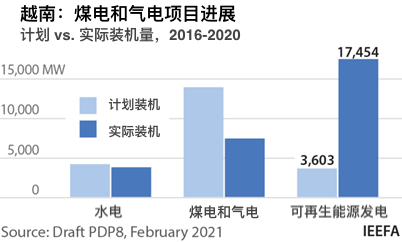

越南的能源发展规划和电力政策存在不稳定性,目前越南出现大量煤电项目在执行过程中被迫停缓的现象。在关于对PDP8草案的信息披露中,越南政府表示正在考虑取消9.5GW的煤电计划,并将7.6GW煤电产能延期至2030年后,为了弥补火电项目的延期,越南计划新加入装机总量达7GW的一系列风电项目。预计到2030年,风能和太阳能将成为越南最主要的电力来源,这也将进一步挤压煤电的市场空间,相关投资企业的资金回报期将被延长。

2016-2020年越南电力计划和实际装机情况

图片来源:IEEFA

此外,由于缺少健全的环境法规保障,日益严重的环境问题同样引来当地居民的不满,参与高污染高碳排的煤电投资企业正在面临较高的环境和社会风险。

燃煤发电是温室气体的重要来源,约占世界温室气体排放量的五分之一,根据国际能源署预测,2021年全球煤炭需求将增长4.5%,其中亚洲占增长的80%。与此同时,国际气候变化专门委员会(IPCC)呼吁到2030年全球燃煤发电量从38%下降到9%,能源电力行业的低碳转型不仅需要各国完善其顶层设计,也需要包括各国投资者、金融机构等直接参与方的共同努力。

2020年底,越南更新了本国的减排自主贡献目标,与基准情景相比,2025年温室气体减排7.3%(无条件),2030年温室气体减排9%(无条件)到27%(有条件),其中能源领域减排5.5%,或约减排51.5Mt二氧化碳,而越南煤电近来的增长势头,显然与他们的气候承诺背道而驰。

中方作为越南能源项目的重要投资国,需要充分认识到越南电力规划的方向和未来能源发展趋势的动态平衡,特别是股权投资企业,应建立和完善项目风险评估体系,谨慎评估在越的煤电项目的长期投资收益和风险。与此同时,银行和保险公司等金融机构作为投资项目潜在的风险承担方,也应提升对越南电力项目长期运营市场的认识和风险评估能力,对越南未来的电力发展需求、政府的规划变化和疫情对电力行业的影响进行科学分析,及时甄别高风险项目,调整投资方向。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

汕头市金平区华坞路华坞村七巷三楼

梅州市丰顺县留隍镇新兴路881号

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询